الگوی ماندل-فلمینگ

مدل Mundell-Fleming، که به عنوان مدل IS-LM-BoP (یا مدل IS-LM-BP) نیز شناخته میشود، یک مدل اقتصادی است که ابتدا توسط رابرت مندل و مارکوس فلمینگ (قبلاً) ارائه شدهاست.[1][2] مدل فرمت مدل IS-LM است. در حالی که مدل سنتی IS-LM با اقتصاد تحت مالکیت اقتصادی (یا اقتصاد بسته) سروکار دارد، مدل Mundell-Fleming یک اقتصاد کوچک باز را توصیف میکند. مقاله Mundell نشان میدهد که این مدل قابل استفاده در کشورهای زوریخ، بروکسل و غیره است.

مدل Mundell-Fleming رابطه کوتاه مدت بین نرخ ارز اسمی، نرخ بهره و تولید را نشان میدهد (برخلاف مدل IS-LM با اقتصاد بسته، که فقط روی رابطه بین نرخ بهره و بازده تمرکز دارد). مدل Mundell-Fleming استدلال میکند که اقتصاد نمیتواند همزمان نرخ ارز ثابت، تحرک کامل سرمایه و یک سیاست پولی مستقل را حفظ کند. این اصل اغلب "به نام سه گانه غیر ممکن "، "تثلیث نامقدس"، "تثلیث آشتی ناپذیر"، "تثلیث متناقض" بیان میشود

تنظیم اولیه

فرضیات

فرضیات اساسی مدل به شرح زیر است:[1]

- نرخهای ارز آنی و آتی یکسان هستند و انتظار میرود نرخهای ارز موجود برای مدت نامحدود همان باقی بمانند.

- نرخ دستمزد ثابت، نیروی انسانی بیکار و بازده ثابت نسبت به مقیاس فرض شدهاست؛ بنابراین سطح قیمت داخلی ثابت نگه داشته میشود، و میزان تولید داخلی نیز کشش پذیر است.

- مالیات و پسانداز با افزایش درآمد افزایش مییابد.

- تراز تجاری فقط به درآمد و نرخ ارز بستگی دارد.

- تحرک سرمایه صد در صد کامل نیست و کلیه اوراق بهادار جایگزینهای کاملی هستند. فقط سرمایه گذاران ریسک ناپذیر در سیستم هستند؛ بنابراین تقاضا برای پول فقط به درآمد و نرخ بهره بستگی دارد و سرمایهگذاری به نرخ بهره بستگی دارد.

- کشور مورد نظر آنقدر کوچک است که این کشور نمیتواند بر درآمدهای خارجی یا سطح جهانی نرخ بهره تأثیر بگذارد.

متغیرها

در این مدل از متغیرهای زیر استفاده شدهاست:

- Y تولید ناخالص داخلی حقیقی است

- C مصرف واقعی است

- I سرمایهگذاری فیزیکی حقیقی از جمله سرمایهگذاری موجودی

- G هزینههای واقعی دولت است (یک متغیر برون زا)

- M عرضه پول اسمی برونزا

- P سطح قیمت برونزا

- i نرخ بهرهٔ اسمی

- L ترجیحات نقدینگی است (تقاضای پول واقعی)

- T مالیات واقعی است که تعرفه شدهاست

- NX صادرات خالص واقعی

معادلات

مدل Mundell-Fleming بر اساس معادله زیر است:

منحنی IS:

NX صادرات خالص است.

منحنی LM:

افزایش نرخ بهره یا کاهش سطح درآمد (تولید ناخالص داخلی) منجر به کاهش تقاضای پول میشود.

منحنی BoP (مانده پرداخت):

جایی که BoP مازاد تراز پرداخت است، CA مازاد حساب جاری و KA مازاد حساب سرمایه است.

مؤلفههای IS

وقتی (E (π نرخ تورم مورد انتظار است. افزایش درآمد غیرقابل تصرف یا کاهش نرخ بهره (نرخ سود اسمی منفی تورم پیشبینی شده) منجر به افزایش هزینههای مصرف میشود.

که در آن Y t-1 تولید ناخالص داخلی در دورهٔ قبل است. درآمدهای معوق بیشتر یا نرخ بهره واقعی پایین منجر به هزینههای بالاتر در سرمایهگذاری میشود.

وقتی که NX صادرات خالص است، e نرخ ارز اسمی (قیمت ارز خارجی از نظر واحدهای پول داخلی) Y، تولید ناخالص داخلی و Y * تولید ناخالص داخلی کشورهایی است که شرکای تجاری خارجی هستند. درآمد داخلی بالاتر (تولید ناخالص داخلی) منجر به هزینه بیشتر برای واردات و از این رو خالص صادرات کمتر میشود. درآمد خارجی بالاتر منجر به هزینه بیشتر خارجیها برای صادرات کشور و در نتیجه خالص صادرات بیشتر میشود. نرخ ارز بالاتر منجر به افزایش خالص صادرات میشود.

اجزای تراز پرداخت (BoP)

وقتی CA حساب جاری و NX صادرات خالص است. یعنی حساب فعلی فقط به صورت واردات و صادرات مشاهده میشود.

وقتی نرخ بهره خارجی است، k جزء برون زای جریانهای سرمایه مالی است، z جزء حساس به سود جریان سرمایه است و مشتق تابع z درجه تحرک سرمایه است (تأثیر اختلاف بین منافع داخلی و خارجی نرخ بر جریان سرمایه KA).

متغیرهای تعیین شده توسط مدل

بعد از اینکه معادلات بعدی به سه معادله اول فوق تعویض شد، یک سیستم دارای سه معادله در سه مجهول است که دو مورد آن تولید ناخالص داخلی و نرخ بهره داخلی است. تحت نرخ ارز شناور، نرخ ارز سومین متغیر درون زا است در حالی که تراز پرداخت برابر با صفر در نظرگرفته شدهاست. در مقابل، تحت نظام نرخ ارز ثابت، (e) برون زا است و مانده مدل مازاد پرداخت توسط مدل تعیین میشود.

در هر دو نظام نرخ ارز، عرضه اسمی پول داخلی M برون زا است، اما به دلایل مختلف. در نظام نرخ ارز شناور، عرضه پول اسمی کاملاً تحت کنترل بانک مرکزی است. اما در نظام نرخ ارز ثابت، عرضه پول در کوتاه مدت (در یک زمان معین) براساس جریانهای پولی بینالمللی گذشته تعیین میشود، در حالی که با پیشرفت اقتصاد با گذشت زمان، این جریانهای بینالمللی باعث میشود که ارزش عرضه پول در آینده بالاتر یا پایینتر رود.

عملکرد مدل

عملکرد این مدل را میتوان از نظر نمودار IS-LM-BoP با نرخ بهره داخلی به صورت عمودی و تولید ناخالص داخلی واقعی به صورت افقی ترسیم کرد. منحنی IS شیب نزولی دارد و منحنی LM شیب صعودی دارد، همانند تجزیه و تحلیل IS-LM در اقتصاد بسته. منحنی BoP شیب صعودی دارد مگر اینکه تحرک کاملی در سرمایه وجود داشته باشد، در این صورت در سطح نرخ بهره جهانی افقی است.

در این نمودار، وقتی تحرک سرمایه صددرصد نیست IS و منحنی BoP به نرخ ارز بستگی دارد زیرا نمودار IS-LM در واقع یک فضای دو بعدی از یک فضای سه بعدی است که شامل همه نرخ بهره، درآمد و نرخ ارز است. با این حال، در شرایط تحرک کامل سرمایه، منحنی BoP در یک سطح از نرخ بهره داخلی برابر با سطح نرخ بهره جهانی ست که به صورت یک خط افقی نشان داده میشود.

خلاصه توانایی سیاستهای پولی و مالی

همانطور که در ادامه توضیح داده شد، این که آیا سیاستهای پولی یا مالی، قدرتمند است یعنی تأثیرگذاری بر تولید ناخالص داخلی واقعی، به نوع نرخ ارز بستگی دارد. نتایج در اینجا خلاصه میشود.

نرخ ارز شناور: سیاستهای پولی بر تولید ناخالص داخلی تأثیر میگذارد، در حالی که سیاستهای مالی اینگونه نیست.

نرخ ارز ثابت: سیاست مالی بر تولید ناخالص داخلی تأثیر میگذارد، در حالی که سیاستهای پولی داخلی چنین نیست.

نظام نرخ ارز شناور

در سیستم نرخ ارز شناور، بانکهای مرکزی اجازه میدهند نرخ ارز تنها توسط نیروهای بازار تعیین شود.

تغییر در عرضه پول

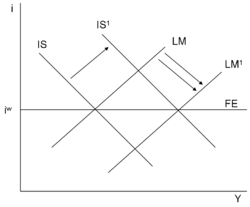

افزایش عرضه پول منحنی LM را به سمت راست تغییر میدهد. این بهطور مستقیم نرخ بهره داخلی را نسبت به نرخ بهره جهانی کاهش میدهد. گفته میشود، جریانهای سرمایه افزایش مییابد که منجر به کاهش نرخ ارز واقعی میشود و در نهایت منحنی IS به سمت راست تغییر مییابد تا زمانی که نرخ بهره برابر نرخ بهره جهانی باشد (با فرض BOP افقی). کاهش عرضه پول باعث میشود روند دقیقی خلاف واقع باشد.

تغییرات در هزینههای دولت

افزایش هزینههای دولت منحنی IS را به سمت راست سوق میدهد. این بدان معنی است که نرخ بهره داخلی و تولید ناخالص داخلی افزایش مییابد. با این حال، این افزایش نرخ بهره سرمایه گذاران خارجی را که مایل به استفاده از نرخهای بالاتر هستند، جذب میکند، بنابراین آنها درخواست ارز داخلی میکنند و به همین دلیل از آن استقبال میکند. تقویت ارز به این معنی است که ارز برای مشتریان تولیدکنندگان داخلی برای خرید صادرات کشورشان گرانتر هستند، بنابراین خالص صادرات کاهش مییابد، در نتیجه افزایش هزینههای دولت را لغو میکند و منحنی IS را به سمت چپ سوق میدهد؛ بنابراین، افزایش هزینههای دولت هیچ تأثیری در تولید ناخالص داخلی ملی یا نرخ بهره نخواهد داشت.

تغییر در نرخ بهره جهانی

افزایش نرخ بهره جهانی، منحنی BoP را به سمت بالا سوق میدهد و باعث خروج سرمایه از اقتصاد داخلی میشود. این اتفاق ارزش پول داخلی را کاهش میدهد و صادرات خالص را تقویت میکند، منحنی IS را به سمت راست میچرخاند. در شرایطی که تحرک سرمایه صددرصد کامل نیست، کاهش ارزش نرخ ارز منحنی BoP را تا حدودی پایین میآورد. در شرایط تحرک کامل سرمایه، منحنی BoP همیشه در سطح نرخ بهره جهانی افقی است. وقتی دومی بالا میرود، منحنی BoP با همان مقدار به سمت بالا میرود و در همانجا میماند. نرخ ارز به اندازه کافی تغییر میکند تا منحنی IS از منحنی BoP جدید در تقاطع خود با منحنی LM که ثابت است عبور کند. اکنون نرخ بهره داخلی برابر است با سطح جدید نرخ بهره جهانی.

کاهش نرخ بهره جهانی باعث پیامد بالعکس دارد.

نظام نرخ ارز ثابت

در یک سیستم نرخ ارز ثابت، بانکهای مرکزی نرخ ارز را طوری (نرخ برابری) اعلام میکنند که در آن نرخ آنها آماده خرید یا فروش هر مقدار ارز داخلی هستند؛ بنابراین پرداخت خالص به داخل یا خارج از کشور نیاز به صفر شدن ندارد؛ نرخ ارز e برونزا فرض میشود، در حالی که متغیر BoP درون زا است.

بر اساس سیستم نرخ ارز ثابت، بانک مرکزی در بازار ارز برای حفظ یک نرخ ارز خاص وارد عمل میشود. اگر فشارهایی برای کاهش ارزش نرخ ارز داخلی وجود داشته باشد زیرا در بازارهای ارز عرضه ارز داخلی بیش از تقاضای آن است، مقامات داخلی برای کاهش میزان عرضه ارز داخلی در بازار ارز، ارز داخلی را با ارز خارجی مبادله میکنند. این نرخ ارز داخلی کشور را در سطح هدفمند خود نگه میدارد. در صورت وجود فشار برای بالا بردن نرخ ارز داخلی، زیرا تقاضای ارز بیش از میزان عرضه آن در بازار ارز است، مقامات داخلی برای افزایش عرضه ارز داخلی در بازار ارز، ارز خارجی را با ارز داخلی مبادله میکنند. باز هم، این نرخ ارز را در سطح هدفمند خود نگه میدارد.

در کوتاه مدت، عرضه پول بهطور عادی با جریانهای پرداخت بینالمللی از پیش تعیین میشود. اگر بانک مرکزی نرخ ارز را حفظ کند که مطابق با مازاد تراز پرداختها باشد، با گذشت زمان پول به داخل کشور ورود میکند و عرضه پول افزایش مییابد (و بالعکس برای کسری پرداخت). اگر بانک مرکزی برای جبران این تغییرات ناشی از تراز پرداخت در عرضه پول - روندی به نام خنثی سازی - عملیات باز بازار را در بازار اوراق بهادار داخلی انجام میداد - با کاهش منابع داخلی خود، پول تازهوارد را جذب میکرد. (یا برعکس اگر پول از کشور بیرون میآمد). اما تحت تحرک کامل سرمایه، با جبران بیشتر جریانهای بینالمللی، چنین خنثی سازی انجام میشود.

افزایش هزینههای دولت منحنی IS را به سمت راست میبرد. این تغییر منجر به افزایش سریع نرخ بهره میشود، و از این رو فشار رو به بالا بر نرخ ارز (ارزش پول داخلی) با شروع ورود سرمایههای خارجی نرخ بهره تأثیر پذیرفته و افزایش مییابد م با این حال، نرخ ارز توسط نظام ثابت نرخ ارز توسط مقامات پولی داخلی کنترل میشود. برای حفظ نرخ ارز و از بین بردن فشار بر آن، مرجع پولی با استفاده از بودجه داخلی ارز خارجی را خریداری میکند تا منحنی LM را به سمت راست تغییر دهد. در پایان نرخ بهره یکسان است اما درآمد عمومی در اقتصاد افزایش مییابد. در نمودار IS-LM-BoP، منحنی IS توسط سیاست مالی به سمت جلو تغییر یافتهاست، و منحنیهای IS و BoP محل تعادل نهایی را تعیین میکنند. منحنی LM صرفاً نقشی منفعل دارد.

روند معکوس در صورت کاهش هزینههای دولت اعمال اتفاق میافتد.

برای حفظ نرخ ارز ثابت، بانک مرکزی باید جریانی از سرمایه (داخل یا خارج) را که ناشی از تغییر نرخ بهره جهانی است ایجاد کند، تا بتواند فشار بر نرخ ارز را جبران کند.

اگر نرخ بهره جهانی افزایش یابد، منحنی BoP به سمت بالا تغییر مییابد، سرمایه برای استفاده از این افزایش نرخ جهانی به سمت بیرون جریان مییابد. این مسئله باعث فشار بر روی ارزش پول داخلی برای کاهش یافتن میشود، بنابراین بانک مرکزی باید برای جبران این جریان ارز داخلی را خریداری کند - یعنی مقداری از ذخایر ارزی خود را بفروشد -. کاهش عرضه پول، ناشی از خروج سرمایه، منحنی LM را تا جایی به سمت چپ تغییر میدهد تا منحنیهای IS و BoP را یکدیگر را قطع کنند. یک بار دیگر، منحنی LM نقشd منفعل ایفا میکند، و نتایج حاصل از تقاطع IS-BoP تعیین میشود.

تحت تحرک کامل سرمایه، منحنی BoP جدید با نرخ بهره جهانی جدید، افقی خواهد بود، بنابراین نرخ بهره داخلی تعادل با نرخ بهره جهانی برابر خواهد بود.

اگر نرخ بهره جهانی پایینتر از نرخ داخلی باشد، بالعکس. منحنی BoP به پایین حرکت میکند، جریان پول خارجی وارد میشود و به ارز داخلی فشار وارد میکند تا از این افزایش یابد، بنابراین بانک مرکزی با فروش ارز داخلی (معادل خرید ارز خارجی) این فشار را جبران میکند. ورود پول باعث میشود منحنی LM به سمت راست تغییر یابد و نرخ بهره داخلی پایینتر رود (به همان میزان که نرخ بهرهٔ جهانی در صورت تحرک کامل سرمایه کاهش مییابد)

وجه تمایز با IS-LM

برخی از نتایج حاصل از این مدل به دلیل فرض اقتصاد باز با نتایج مدل IS-LM متفاوت است. از سوی دیگر، نتایج برای یک اقتصاد بزرگ باز میتواند مطابق با موارد پیشبینی شده توسط مدل IS-LM باشد. دلیل این امر آن است که یک اقتصاد بزرگ باز هم خصوصیات اقتصاد بسته کوچک دارد و هم اقتصاد باز کوچک. به ویژه، ممکن است تحرک کامل سرمایه نداشته باشد، بنابراین اقدامات سیاست داخلی اجازه میدهد تا نرخ بهره داخلی تحت تأثیر قرار گیرد، و ممکن است بتواند تغییرات ناشی از تراز پرداخت را در عرضه پول خنثی کند (همانطور که در بالا گفته شد).

در مدل IS-LM، نرخ بهره داخلی یک مؤلفه کلیدی برای حفظ بازار پول و بازار کالاها در تعادل است. در چارچوب ماندل فلمینگ در یک اقتصاد کوچک که با تحرک کامل سرمایه مواجه است، نرخ بهره داخلی ثابت است و تعادل در هر دو بازار فقط با تعدیل نرخ ارز اسمی یا عرضه پول (با وجوه بینالمللی) حفظ میشود.

مثال

مدل مادل-فلمینگ در یک اقتصاد کوچک باز با تحرک کامل سرمایه اعمال میشود، که در آن نرخ بهره داخلی بهطور برونزا توسط نرخ بهره جهانی تعیین میشود، تفاوتهای واضحی از مدل اقتصاد بسته نشان میدهد.

یک افزایش برونزا در هزینههای دولت را در نظر بگیرید. در مدل IS-LM، منحنی IS به سمت راست تغییر میکند، با منحنی LM ثابت، باعث افزایش نرخ بهره و تولید میشود. اما برای یک اقتصاد آزاد باز با تحرک کامل سرمایه و نرخ ارز انعطافپذیر یا شناور، نرخ بهره داخلی توسط منحنی BoP افقی از پیش تعیین شدهاست، بنابراین به واسطه معادله LM که قبلاً داده شد دقیقاً یک سطح از تولید وجود دارد که میتواند بازار پول را در آن نرخ بهره به تعادل برساند. در تعادل با آن نرخ بهره. هرگونه تغییر برون زا که روی منحنی IS تأثیر میگذارد (مانند تغییرات هزینههای دولت) با تغییر نرخ ارز جبران میشود، و منحنی IS در موقعیت اصلی خود قرار میگیرد و هنوز هم در نقطه تقاطع آنها منحنی LM و BoP است.

مدل ماندل فلمینگ در یک نظام نرخ ارز ثابت پیامدهای کاملاً متفاوتی با مدل بسته اقتصادی IS-LM دارد. در مدل اقتصاد بسته، اگر بانک مرکزی عرضه پول را افزایش دهد، منحنی LM تغییر میکند و در نتیجه درآمد بالا میرود و نرخ بهره داخلی کاهش مییابد. اما در مدل اقتصاد آزاد ماندل-فلمینگ با تحرک کامل سرمایه، سیاستهای پولی ناکارآمد میشوند. یک سیاست پولی انبساطی که منجر به تغییر بیرونی اولیه منحنی LM می شود، باعث میشود که سرمایه از اقتصاد خارج شود. بانک مرکزی در یک نظام نرخ ارز ثابت باید برای فروش نرخ ارز فوراً با فروش پول خارجی در ازای پول داخلی مداخله کند. جریانهای پولی پذیرفته شده دقیقاً جبران کننده افزایش در نظر گرفته شده برای عرضه پول داخلی است و گرایش منحنی LM به سمت راست را جبران میکند و نرخ بهره برابر با نرخ بهره جهانی میشود.

انتقادات

انتظارات نرخ ارز

یکی از مفروضات مدل ماندل-فلمینگ این است که اوراق بهادار داخلی و خارجی جایگزینهای کاملی هستند. نرخ بهره جهانی ارائه شدهاست، مدل پیشبینی میکند که نرخ داخلی با آربیتراژ در بازارهای پول، به همان میزان از نرخ جهانی تبدیل خواهد شد. با این حال، در واقعیت، نرخ بهره جهانی با نرخ داخلی فرق میکند. ردیگر دورنبوش چگونگی تأثیر نرخ ارز مورد انتظار را بر نرخ ارز در نظر گرفت.[3] با توجه به فرمول تقریبی:

و اگر کشش انتظارات را داشته باشد ، کمتر از وحدت است، پس ما داریم

از آنجا که تولید داخلی است ، تمایز درآمد با توجه به نرخ ارز میشود

نظریه استاندارد IS-LM روابط اساسی زیر را به ما میدهد:

با کاهش نرخ بهره، سرمایهگذاری و مصرف افزایش مییابد و استهلاک ارز، تراز تجاری را بهبود میبخشد.

سپس کل تمایزهای تراز تجاری و تقاضای پول به دست میآید.

و بعد مشخص میشود که:

مخرج مثبت است، و صورت کسر مثبت یا منفی است؛ بنابراین، سیاست پولی انبساطی، در کوتاه مدت، لزوماً تراز تجاری را بهبود نمیبخشد. این نتیجه با آنچه ماندل فلمینگ پیشبینی میکند سازگار نیست.[3] این یک نتیجه به دست آمده از نرخ ارز انتظاری است که نظریه MF از آن چشم پوشی میکند. با این وجود، دورنبوش نتیجه میگیرد که سیاستهای پولی حتی اگر تراز تجاری را بدتر کند، باز هم مؤثر است، زیرا انبساط پولی نرخ بهره را پایین میآورد و هزینهها را افزایش میدهد. وی میافزاید، در کوتاه مدت، سیاست مالی مؤثر است زیرا باعث افزایش نرخ بهره و سرعت پول میشود.

جستارهای وابسته

- منطقه بهینه ارز

- وضعیت مارشال- لنر

- Mundell, Robert A. (1963). "Capital mobility and stabilization policy under fixed and flexible exchange rates". Canadian Journal of Economics and Political Science. 29 (4): 475–485. doi:10.2307/139336.

- Fleming, J. Marcus (1962). "Domestic financial policies under fixed and floating exchange rates". IMF Staff Papers. 9: 369–379. doi:10.2307/3866091. Reprinted in Cooper, Richard N., ed. (1969). International Finance. New York: Penguin Books.

- Dornbusch, R. (1976). "Exchange Rate Expectations and Monetary Policy". Journal of International Economics. 6 (3): 231–244. doi:10.1016/0022-1996(76)90001-5.