قضیه مدیلیانی-میلر

تئوری مدیلیانی و میلر، دربارهٔ ساختار سرمایه است و به تشکیل مبنایی برای تفکر مدرن در ساختار سرمایه کمک میکند. این تئوری بیان میکند که ارزش یک شرکت، در نبود مالیات، هزینههای ورشکستگی، هزینههای نمایندگی و اطلاعات نامتقارن، و در یک بازار کارا، تحت تأثیر نحوه تأمین مالی آن قرار نمیگیرد.[1] بدین معنی که مهم نیست سرمایه شرکت از طریق انتشار سهام یا فروش اوراق قرضه تأمین شود، همچنین سیاست تقسیم سود شرکت نیز اهمیتی ندارد. تئوری مدیلیانی و میلر اغلب به عنوان اصل بی ارتباطی ساختار سرمایه با ارزش شرکت شناخته میشود. این تئوری کلیدی در یک دنیای بدون مالیات توسعه یافتهاست. با این وجود، درحالتی که بهره بدهی، سپرمالیاتی ایجاد میکند و با چشم پوشی از سایر اختلافات، ارزش شرکت متناسب با میزان بدهی مورد استفاده، افزایش مییابد[2] و منبع این ارزش اضافی، مقدار مالیاتی است که به دلیل انتشار بدهی به جای سهام ذخیره شدهاست.

مدیلیانی در سال ۱۹۸۵، جایزه نوبل اقتصاد را برای این تئوری و سایر همکاریهایش دریافت کرد. میلر که استاد دانشگاه شیکاگو بود، در سال ۱۹۹۰، جایزه نوبل اقتصاد را به همراه هری مارکوییتز و ویلیام شارپ برای «کار در زمینه تئوری اقتصاد مالی» دریافت کرد.

مثال

کشاورزی را در نظر بگیرید که یک وان بزرگ پر از شیر پرچرب دارد و دو گزینه پیش رویش است؛ ۱) میتواند شیر پرچرب را بفروشد، ۲) میتواند خامه آن را جدا کرده و به قیمت بسیار بالاتری از شیرپرچرب به فروش برساند ولی آنچه برایش باقی میماند شیر بدون خامه و کم چربی است که میتواند به قیمت بسیار کمتری از شیرپرچرب بفروشد. حال اگر کشاورز هزینهای بابت جداسازی خامه از شیر متحمل نشود، مبلغی که از فروش خامه و شیر کم چرب به دست میآورد معادل همان مبلغی خواهد بود که از فروش شیر پرچرب عایدش میشود.

سابقه تاریخی

زمانی که مدیلیانی و میلر، هردو از اساتید دانشکدهٔ تحصیلات تکمیلی مدیریت صنعتی (GSIA) در دانشگاه کارنگی ملون بودند، تئوری مذکور را استنتاج کرده و مقاله مبتکرانهای در این زمینه نوشتند. داستان از آنجایی شروع شد که مدیلیانی و میلر علیرغم اینکه هیچ تجربهای در زمینه مالی شرکتی نداشتند، به تدریس آن به دانشجویان بازرگانی میپرداختند و در حین مطالعه موضوع موجود، به یک ناسازگاری و تناقض رسیدند بنابراین تصمیم گرفتند با کمک یکدیگر راز این ناسازگاری را کشف کنند. در نهایت نتیجه این شد که مقاله آنها در مجله American Economic Review به چاپ رسید، آنچه که بعدها به عنوان تئوری مدیلیانی و میلر شناخته شد. این تئوری برای اولین بار توسط مدیلیانی و میلر در سال ۱۹۵۸ ارائه شد.

شرح تئوری

دو شرکت مشابه را در نظر بگیرید که تنها از نظر ساختار سرمایه باهم متفاوت اند؛ شرکت اول (شرکت U) که غیراهرمی است یعنی فقط از طریق انتشار سهام به تأمین مالی میپردازد و شرکت دوم (شرکتL) که اهرمی است؛ یعنی هم از طریق انتشار سهام و هم از طریق انتشار بدهی (فروش اوراق قرضه) تأمین مالی میکند. تئوری مدیلیانی ومیلر بیان میکند که ارزش هردو شرکت باهم برابر است.

بدون درنظرگرفتن مالیات

گزاره اول

، ارزش شرکت غیر اهرمی است که برابر است با قیمت خرید شرکتی که تنها از حقوق صاحبان سهام تشکیل شدهاست و ، ارزش شرکت اهرمی که برابر است با قیمت خرید شرکتی که ترکیبی از بدهی و حقوق صاحبان سهام است.[3]

حال باید دید که چرا این رابطه صحیح است، فرض کنید یک سرمایهگذار درصدد خرید سهام یکی از دو شرکت U یا L است. او میتواند به جای خرید سهام شرکت اهرمی L، سهام شرکت U را بخرد و همان مقدار پولی(B) که شرکت L استقراض کرده، قرض بگیرد. بازده احتمالی هردو سرمایهگذاری یکسان خواهد بود؛ بنابراین ارزش شرکتL باید با ارزش شرکت U منهای پول قرض گرفته شده(B)، که همان ارزش بدهی شرکت L است، برابر باشد.

این بحث همچنین نقش برخی از مفروضات تئوری را شرح میدهد، ما به صورت ضمنی فرض کردهایم که هزینه استقراض پول توسط سرمایهگذار، برابر با هزینه استقراض توسط شرکت است، که این فرض ممکن است درصورت وجود اطلاعات نامتقارن، در نبود بازارهای کارا، یا اگر سرمایهگذار ریسک متفاوتی از شرکت داشته باشد، درست نباشد.

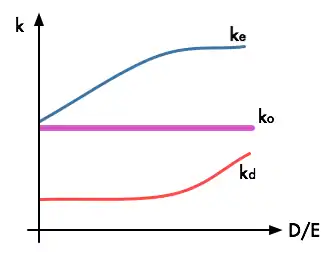

گزاره دوم

دراینجا:

- ، نرخ بازده مورد توقع سهامدار است.

- ، هزینه بدهی است.

- ، نسبت بدهی به حقوق صاحبان سهام است.

هرچه نسبت * بالاتر رود، بازده مورد توقع سهامداران بیشتر میشود چون سهامداران در چنین شرکتی، ریسک بیشتری را متحمل میشوند. فرمول مزبور از تئوری میانگین موزون هزینه سرمایه مشتق شدهاست.

این گزارهها با در نظر گرفتن مفروضات زیر، صحیح هستند.

- هیچ هزینه معاملاتی وجود نداشته باشد.

- افراد و شرکتها با نرخ یکسانی قادر به استقراض باشند.

این نتایج ممکن است نامربوط به نظر برسد (چون هیچیک از این شرایط در دنیای واقعی دیده نمیشوند)، اما این تئوری همچنان تدریس میشود و مورد مطالعه قرار میگیرد چون به بیان مسئله خیلی مهمی میپردازد و آن اینکه، ساختار سرمایه دقیقاً به علت نقض شدن یکی از این مفروضات یا بیش از یکی از آنها، حائز اهمیت است. این تئوری در استخراج عوامل تعیینکنندهٔ ساختار سرمایه بهینه و نحوه اثرگذاری این عوامل، به ما کمک میکند.

با درنظر گرفتن مالیات

گزاره اول

دراینجا:

- ، ارزش شرکت اهرمی است.

- ، ارزش شرکت غیر اهرمی است.

- ، حاصل ضرب نرخ مالیات در ارزش بدهی است.

- عبارت ، فرض میکند که بدهی مادام العمر است.

این بدان معنی است که مزایایی برای شرکتهای اهرمی وجود دارد، زیرا این شرکتها میتوانند پرداختهای مربوط به هزینه بهره را کسر کنند؛ بنابراین اهرم، مالیات پرداختی را کاهش میدهد. البته سود سهام پرداختی غیرقابل کسر است.

گزاره دوم

- ، نرخ بازده مورد توقع سهامدار شرکت اهرمی است که برابر است با نرخ بازده مورد توقع سهامدار شرکت غیر اهرمی به علاوهٔ صرف ریسک مالی.

- ، نرخ بازده مورد توقع سهامدار شرکت غیر اهرمی است (شرکتی که نسبت D/E آن صفر است)

- ، هزینه بدهی است.

- ، نسبت بدهی به حقوق صاحبان سهام است.

- ، نرخ مالیات است.

رابطه فوق، همان رابطهای است که قبلاً توضیح داده شد با بیان اینکه، بازدهی مورد توقع سهامدار شرکت اهرمی با افزایش نسبت D/E، به دلیل افزایش ریسک، بیشتر میشود. با این تفاوت که این فرمول، بیانگر ساختار سرمایهای است که مالیات را هم شامل میشود. با افزایش سطح اهرم از طریق جایگزینی سهام با بدهی ارزان، سطح هزینه سرمایه کاهش مییابد و در واقع ساختار سرمایه بهینه در نقطهای که در آن بدهی ۱۰۰٪ است، ایجاد میشود.

مفروضات زیر در گزارههای مربوط به حالتی که مالیات وجود دارد، در نظر گرفته میشوند:

- شرکتها مشمول مالیات هستند (با نرخ )

- هیچ هزینه معاملاتی وجود ندارد

- افراد و شرکتها با نرخ یکسانی قادر به استقراض میباشند

منابع

- Wikipedia contributors, "Modigliani–Miller theorem," Wikipedia, The Free Encyclopedia, https://en.wikipedia.org/w/index.php?title=Modigliani–Miller_theorem&oldid=665633405 (accessed July 4, 2015).

- MIT Sloan Lecture Notes, Finance Theory II, Dirk Jenter, 2003

- Fernandes, Nuno. Finance for Executives: A Practical Guide for Managers. NPV Publishing, 2014, p. 82.

- Arnold G. (2007)