نظریه مقدار حدی

نظریه مقدار حدی یا آنالیز مقدار حدی (به انگلیسی: Extreme Value Theory/Analysis) شاخه ای از علوم آماری است که برای پیشبینی اتفاقات نادر و غیرطبیعی یک توزیع آماری مورد استفاده قرار میگیرد. این نظریه ابتدا در اوایل قرن بیستم توسط دو آماردان بریتانیایی به نامهای لیونارد تیپت و رانلد فیشر پایهگذاری شد و در سالهای بعد از آن توسط تعدادی دیگر از دانشمندان از جمله امیل گامبل، ریاضیدان آلمانی، سازماندهی بیشتری پیدا کرد.[1] درون مایه این نظریه تا حدودی در نقطه مقابل آمار کلاسیک قرار دارد. در آمار کلاسیک تمرکز بر روی میانگین فرآیندهای تصادفی میباشد در حالی که نظریه مقدار حدی اتفاقات نادر و پیشبینی نشده را مورد بررسی قرار میدهد. امروزه نظریه مقدار حدی کاربردهای بسیار متنوعی دارد.

کاربردهای نظریه مقدار حدی

نظریه مقدار حدی در زمینههای مختلفی از جمله اقتصاد و امور مالی، آبشناسی، زمینشناسی و علوم مهندسی کاربردهای گستردهای دارد. به عنوان مثال در مسایل مالی و اقتصادی نظریه مقدار حدی میتواند برای پیشبینی ارزش در معرض ریسک و در علوم آبشناسی برای تخمین احتمال وقوع سیلهای عظیم همانند سیل صدساله به کار برده شود. همچنین در حوزه فناوری اطلاعات این نظریه میتواند برای بررسی ترافیکهای غیرعادی شبکههای کامپیوتری به منظور جلوگیری از حمله هکرها مورد استفاده قرار گیرد.[1]

روشهای پیادهسازی نظریه مقدار حدی

برای پیادهسازی این نظریه دو رویکرد در نظر گرفته میشود. روش اول حداکثر بلوک نام دارد که روش کلاسیکی محسوب میشود. در این روش دادههای آماری را به بلوکهای مساوی تقسیم کرده و در هر بلوک بالاترین مقدار را در نظر میگیرد و دنباله ای از مقادیر را برای مدلسازی در مراحل بعد تشکیل میدهد. روش دوم که به مراتب مدرن تر و پرکاربردتر است روش فراتر از آستانه نام دارد که میان دادههای اولیه یک آستانه در نظر گرفته و دادههای بالاتر از آن آستانه را به عنوان دادههای مطلوب در نظر میگیرد.[2][3]

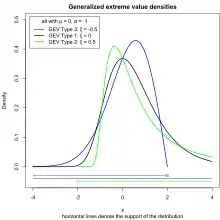

برای هر دو روش ذکر شده در نظریه مقدار حدی تعدادی توزیع وجود دارد که طبق دو قضیه معروف این نظریه مورد استفاده قرار میگیرند. اولی قضیه فیشر تیپت ندنکو است که طبق آن با استفاده از روش حداکثر بلوک توزیع مقدار حدی تعمیمیافته میتواند برای دادههای بدست آمده مورد استفاده قرار بگیرد و آنها را توصیف کند. البته این بدان معنی نیست که این روش حتماً ما را به توزیع ذکر شده میرساند بلکه در عمل توزیعهای زیادی وجود دارند که میتوانند انتخاب شوند. همچنین برای روش فراتر از آستانه نیز طبق قضیه پیکندز بالکما هان برای دادههای به دست آمده تابع توزیع پارتو تعمیم یافته میتواند مورد استفاده قرارگیرد.[1] تابع توزیع تجمعی مقدار حدی تعمیم یافته به صورت زیر است:

که در آن میباشد.

تابع توزیع تجمعی پارتو نیز به صورت زیر میباشد:

که در هر دوی آنها μ پارامتر مکان، σ>۰ پارامتر مقیاس و ξ پارامتر شکل است.[2]

جستارهای وابسته

منابع

- "ویکیپدیای انگلیسی".

- حجتالله صادقی و سعیده بهبودی (تابستان 95). «تخمین ارزش در معرض ریسک با استفاده از نظریه ارزش فرین (مطالعه ای در نرخ ارز)» (PDF). تاریخ وارد شده در

|تاریخ=را بررسی کنید (کمک) - حسین دست خوان (بهمن 92). «بکارگیری تئوری مقادیر حدی در محاسبه ارزش در معرض ریسک قیمت نفت خام ایران» (PDF). تاریخ وارد شده در

|تاریخ=را بررسی کنید (کمک)