ولگشت

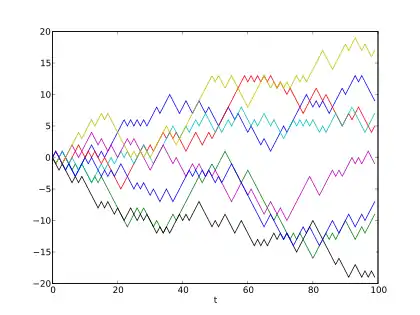

ولگشت یا گام تصادفی یا گشت تصادفی یا قدمزدن تصادفی (به انگلیسی: random walk)، مطالعهٔ رفتار یک مسیر تشکیل شده از گامهای تصادفی و پی در پی با استفاده از ابزار ریاضیات است. نتایج کاوش در مورد این موضوع در شاخههای مختلف علم همچون علوم کامپیوتر، فیزیک، بومشناسی، اقتصاد، روانشناسی و موارد دیگر به عنوان مدلی پایه برای فرایندهای تصادفی در طول زمان، استفاده شدهاست. به عنوان مثال، مسیر طی شده توسط یک مولکول هنگام حرکت درون گاز یا مایع، مسیر حرکت یک حیوان علفخوار، نوسانات قیمت سهام و وضعیت مالی یک قمارباز؛ مواردی است که میتواند با ولگشت مدلسازی شود. عنوان ولگشت را نخستین بار کارل پیرسون در سال ۱۹۰۵ میلادی به کار برد.

انواع مختلفی از ولگشت مورد توجهاست. معمولاً ولگشت به عنوان زنجیره مارکف فرض میشود، در حالی که موارد پیچیدهٔ دیگری نیز وجود دارد و مورد توجهاست. ولگشت میتواند روی یک گراف، خط مستقیم، صفحهٔ مسطح یا در فضایی با ابعاد بالاتر رخ دهد. زمان میان گامها نیز در انواع ولگشت متفاوت است. معمولاً ولگشت در زمان گسسته رخ میدهد و با اعداد طبیعی اندیس دهی میشود (). اما در برخی موارد فاصلهٔ زمانی میان گامها نیز تصادفی است و مشخصهٔ زمانی پیوسته تعریف میشود. ولگشت موضوعی اساسی در مباحث فرایندهای مارکف است و با مدلهای پخش رابطه دارد. ویژگیهای مختلف ولگشت همچون توزیع پراکندگی، زمان اولین عبور و نرخ برخورد بهطور گسترده مطالعه شدهاست.

ولگشت در صفحهٔ مشبک

یکی از انواع معروف ولگشت، حالتی است که روی صفحهٔ مسطح و مشبک رخ میدهد. یک متحرک فرضی با شروع از یک گره، هر بار با احتمالی مشخص به گرهای دیگر میرود (قدم میزند). در ولگشت ساده، متحرک تنها مجاز است به گرههای مجاور منتقل شود و در حالت ولگشت متقارن ساده بر روی شبکهٔ متناهی، احتمال انتقال متحرک به هر گرهٔ شبکه برابر است. مدل ولگشت مطرحی که بیشتر از همه مطالعه و شناخته شدهاست، ولگشت در صفحه مشبکی d- بعدی است:.

مدل ولگشت روی صفحهٔ متناهی بعد، ولگشت متقارن کران دار ساده نام دارد. در این حالت احتمال انتقال قدم زن به خانههای مجاور به دلیل در نظر داشتن حاشیه و گوشههای صفحه به محل قدم زن بستگی دارد.

ولگشت در یک بعد

ابتدا سعی میکنیم مسئله را مجسم کنیم. یک نشان گر را در نقطه صفر روی محور قرار میدهیم و به کمک یک سکه شیر یا خط میاندازیم. اگر شیر آمد، نشان گر را یه خانه به سمت راست میبریم، اگر خط آمد، نشان گر را در خانهٔ سمت چپ میگذاریم. بعد از ۵ بار سکه انداختن، نشان گر میتواند در یکی از خانههای ۱ و -۱ و ۳ و -۳ و ۵ و -۵ باشد. اگر سه بار شیر بیاید و دو بار خط، نشان گر روی ۱ میرود. به ۱۰ حالت نشان گر میتواند به خانهٔ ۱ برود، و همچنین به ۱۰ حالت میتواند به -۱ برود (چون کاملاً متقارن است و حالت سه بار شیر آمدن و دو بار خط آمدن (حرکت به ۱) برابر با سه بار خط آمدن و دو بار شیر آمدن است (حرکت به -۱). ۵ حالت برای رفتن به خانهٔ ۳ است (با چهار بار شیر آمدن و یک بار خط آمدن) و ۵ حالت برای رفتن به -۳ (با چهار بار خط آمدن و یک بار شیر آمدن). تنها یک حالت برای رفتن به خانهٔ ۵ و -۵ است (۵ بار شیر آمدن – ۵ بار خط آمدن). در تصویر زیر حالتهای ممکن نشان داده شدهاند:

خطی در نظر بگیرید که در فاصلههای برابر با اعداد صحیح مدرج شدهاست. حالت ساده و ملموس ولگشت را میتوان روی این خط در نظر گرفت که از آغاز میشود و متحرک در هر مرحله با احتمال برابر، یک گام به جلو (۱+) یا عقب (۱-) میرود. با تعریف سری یک ولگشت ساده بر نامیده میشود.

موقعیت متحرک پس از n گام، کجاست؟ مسلماً نمیتوان موقعیت تصادفی متحرک را محاسبه کرد. اما میتوان در مورد توزیع آن بحث کرد. به راحتی با استفاده از خاصیت جمع پذیری، میتوان نشان داد که امید ریاضی یا متوسط سری برابر صفر است:

همچنین با استفاده از استقلال گامها نتیجه میشود که: . این نشان میدهد که متوسط جابجایی متحرک پس از n گام باید از مرتبهٔ باشد. به عبارت دیگر: .

حال سؤال این است که ولگشتی که آزاد و رها باشد که برای همیشه قدم بزند چند بار از یه خط مشخص و محدود عبور میکند؟ در مدل ولگشت ساده روی محور اعداد صحیح، قدم زن از تمام نقاط به تعداد نامتناهی بار عبور میکند. این نتیجه اسمهای گوناگونی دارد: پدیده عبور – از – سطح، بازگشت، پاکباختگی قمار باز. علت نامگذاری اسم آخر این است که قمار بازی با مقدار متناهی پول، در یک بازی عادلانه با یک «بانکی» با مقدار نامتناهی پول، بالاخره میبازد. شباهت این دو مسئله در این دید است که پول قمار بازمانند یک ولگشت عمل میکند و بالاخره به نقطه صفر میرسد، یعنی بالاخره بازی تمام میشود.

بعضی از نتایج بالا میتواند از مثلث پاسکال نیز بدست آید. تعداد هر قدم ممکن بعد از قدم برابر است با . در مدل ولگشت ساده، هر کدام از این قدمها هم احتمال است. حال برای این که برابر با عددی، مثلاً شود، باید تعداد ۱+ها (قدمهای راست رونده) به اندازهٔ از تعداد ۱-ها (تعداد قدمهای چپ رونده) بیشتر باشد. این نتیجه بدست میآید که ۱+ها باید به تعداد بار از میان قدم رخ دهند. پس تعداد قدمهایی که را دقیقاً برابر با کند، تعداد راه انتخاب این تا از است: . لازم است ذکر شود برای معنادار بودن این عبارت باید زوج باشد، یعنی و یا هر دو زوج باشند، یا هر دو فرد. پس احتمال این که باشد برابر است با . اگر این عبارت را بر حسب فاکتوریلها بنویسیم و سپس از فرمول استرلینگ استفاده کنیم، میتوانیم تقریبی برای های زیاد بزنیم.

ارتباط این مدل با مثلث پاسکال برای های کم آورده شدهاست. اگر تعداد قدم ۰ باشد، تنها احتمال ممکن نیز ۰ است. با یک قدم، یک احتمال برای حضور در خانه ۱+ و یک احتمال برای حضور در خانه ۱- وجود دارد. با دو قدم، به یک طریق میتوان به خانههای ۲+ یا ۲- رفت. اما میتوان دو قدم را به این شکل نیز رفت که اول به خانهٔ ۱+ برویم و بعد به ۰، یا اول به ۱- برویم و سپس به ۰ بازگردیم. پس به دو حالت میتوان روی ۰ ماند، که یعنی احتمال متناسب با آن ۲ است. جدولی را برای و های مختلف آوردهایم.

| ۱ | |||||||||||

| ۱ | ۱ | ||||||||||

| ۱ | ۲ | ۱ | |||||||||

| ۱ | ۳ | ۳ | ۱ | ||||||||

| ۱ | ۴ | ۶ | ۴ | ۱ | |||||||

| ۱ | ۵ | ۱۰ | ۱۰ | ۵ | ۱ |

از قضیه حد مرکزی و قانون لگاریتمهای تکراری میتوان ویژگیهای جالبی از ولگشت ساده روی محور اعداد صحیح بدست آورد. مثلاً، قضیه حد مرکزی نتیجه میدهد که با افزایش ، احتمالها که متناسب با اعداد هر سطر هستند به تابع توزیع نرمال میل میکند.

ارتباط با زنجیرهٔ مارکوف

به مسئله ولگشت سادهٔ یک بعدی میتوان به دیده زنجیره مارکوف نگریست که فضای حالات آن، اعداد صحیحِ است. همچنین به ازای عددی که ، احتمال انتقال (احتمال احتمال رفتن از حالت به حالت را میدهد) بدست میآید: .

ولگشت در یک بعد با مثالی دیگر

فردی را تصور کنید که روی محور xها در نقطه صفر ایستادهاست. این فرد هر بار میتواند به راست یا چپ حرکت کند، فارغ از اینکه در گام قبلی چه انتخابی داشتهاست.

فرض کنیم فرد n1 گام به سمت راست برمیدارد و هر گام به راست با احتمال p باشد، از طرفی هر گام به چپ هم با احتمال q باشد و در مجموع n2 گام هم به چپ بردارد.

اگر تعداد کل گامهای فرد را N در نظر بگیریم داریم:

N=n1 + n2

p+q=۱

حال بیایید احتمال اینکه فرد پس از N قدم در خانهٔ i ام قرار بگیرد را بنویسیم:

pppppp...ppp * qqqq...qqqqqq

اگر هر گامی که فرد برمیدارد را بنویسیم و در پایان گامهای چپ و راست را جداگانه بنویسیم، سطر بالا را خواهیم داشت که هر گام راست با احتمال p و هر گام چپ با احتمال q برداشته شدهاست و ما در پایان، n1 عدد گام به راست داریم هرکدام با احتمال p :

و نیز n2 گام به چپ با احتمال q برای هر یک:

در نهایت احتمال اینکه فرد بعد از طی کردن N گام در خانهٔ i ام باشد به صورت زیر است:

این رابطه را تعمیم میدهند و از نتیجه آن برای Nهای بزرگ و سیستمهای آماری استفاده میکنند.[1]

ولگشت گاوسی

یک ول گشت، که اندازه گامش با توجه به یک توزیع نرمال متغیر است، به عنوان یک مدل برای دادههای زمانی دنیای واقعی بکار میرود (مانند بازارهای مالی)

معادله یBlack–Scholes برای مدلسازی گزینهٔ قیمت (مثلا) از یک ول گشت گاوسی به عنوان فرض اساسی استفاده میکند.

در اینجا، اندازهٔ گام، معکوس تجمعی توزیع نرمال میباشد؛ که عدد تصادفی ای است که بهطور یکنواخت توزیع شدهاست و همانطور که انتظار میرود، و میانگین و انحراف معیار تابع توزیع نرمال هستند.

اگر غیر صفر باشد، ول گشت حول یک روند خطی تغییر خواهد کرد. اگر مقدار اولیهٔ ول گشت vsباشد، پس از n گام، مقدار مورد انتظار vs + n μ خواهد بود.

در حالت خاص که برابر با صفر است، پس از n گام، توزیع احتمال فواصل انتقالی، با (N (0, n σ2 نشان داده میشود که () N نماد توزیع نرمال، n تعداد گامها و از معکوس تجمعی توزیع نرمال که در بالا داده شده هستند.

اثبات:

ول گشت گاوسی میتواند به عنوان مجموع دنباله ای از متغیرهای تصادفی توزیع شدهٔ غیر وابسته و یک جور، در نظر گرفته شود که Xi از معکوس تجمعی توزیع نرمال با میانگین برابر صفر و از معکوس تجمعی توزیع نرمال اصلی میآیند

=Z

اما ما توزیع را برای جمع دو متغیر تصادفی که بطور نرمال توزیع شدهاند و غیر وابسته هستند، داریم که به صورت زیر هستند:

Z = X + Y

(N (μX + μY, σ2X + σ2Y اینجا

در مورد ما μX = μY = 0 and σ2X = σ2Y = σ2 میدهد:

(N (0, 2σ2

با استقراء پس از nگام خواهیم داشت:

(Z ~ N(0, nσ2

برای گامهای توزیع شده، با توجه به هر توزیعی با میانگین صفر، و یک واریانس محدود (نه لزوماً تنها یک توزیع نرمال)، جذر میانگین مربعی فاصله انتقالی، پس ازn مرحله، بهصورت زیر است:

اما برای ولگشت گاوسی، این فقط انحراف معیار توزیع فاصله انتقالی پس از n مرحله میباشد.

بنابر این اگر μ صفر باشد، و جذر میانگین مربعی فاصله انتقالی هم یک انحراف معیار باشد، احتمال ۶۸٫۲۷٪ وجود دارد که جذر میانگین مربعی فاصله انتقالی، بعد از n گام بین ± باشد. به علاوه، ۵۰٪ احتمال دارد که فاصله انتقالی در n گام بعد، بین ± ۰٫۶۷۴۵ بیفتد.

پخش غیرعادی

در سیستمهای بی نظم، مانند پوششهای پر منفذ یا خود متشابهها، ممکن است با متناسب نباشد بلکه با متناسب باشد. توان پخش غیرعادی نامیده میشود و میتواند بزرگتر یا کوچکتر از ۲ باشد.

پخش غیرعادی، هم چنین میتواند به صورت σr2 ~ Dtα بیان شود که α پارامتر غیرعادی است.

برخی پخشها در محیط تصادفی، حتی متناسب با یک توانی از لگاریتم زمان هستند. مثلاً Sinai`s walk یا Brox diffusion را ببینید.

منابع

- (خلاصه ای از راه حل کتاب مکانیک آماری Reif-فصل اول-حرکت ولگشت)

- مشارکتکنندگان ویکیپدیا. «Random Walk». در دانشنامهٔ ویکیپدیای انگلیسی، بازبینیشده در ۱۴ ژوئیه ۲۰۱۵.