مالیات بر ارزش زمین

مالیات بر ارزش زمین (یا به طور خلاصه، مالیات زمین)یکی از مالیاتهای مناسب برای کسب درآمد پایدار توسط دولتهای محلی یا مرکزی است و بر اساس آن، درصدی از ارزش فعلی زمین به عنوان مالیات، به صورت سالانه از مالک دریافت میشود. در این مالیات برخلاف مالیات بر دارایی، ارزش ساختمان، اموال منقول و سایر بهسازیهایی که روی زمین انجام شده یا نشده باشد در ارزیابی نهایی در نظر گرفته نمیشوند.[1] در نتیجه اخذ مالیات از سوی دولتها، با هدف کنترل سوداگری، تخصیص بهینه منابع، بهرهوری اقتصادی و کسب درآمد صورت میگیرد. به بیان دقیقتر، زمین و مسکن به عنوان یکی از مهمترین عوامل تولید در کنار کار و سرمایه، همواره یکی از موضوعات مالیاتی برای بسیاری از دولتها بوده است. بسیاری از اقتصاددانان طرفدار این مالیات هستند زیرا (بر خلاف سایر انواع مالیات) موجب عدم بهرهوری اقتصادی نشده و در عوض باعث کاهش نابرابری اقتصادی میگردد.[2]

| مالیات |

|---|

|

| بخشی از سیاست مالی |

اقتصاددانان از سدهٔ ۱۸ میلادی مزیتهای مالیات بر ارزش زمین را میدانستند.[1][3][4] بسیاری از آنها همچون آدام اسمیت و دیوید ریکاردو در خصوص مزیتهای این مالیات سخن گفتهاند اما بیش از همه هنری جرج در توضیح این مالیات کوشید. او معتقد بود از آنجا که عرضهٔ زمین ثابت است و ارزش مکانی آن توسط جوامع انسانی و کار ایشان مشخص میگردد، رانت اقتصادیِ زمین منطقیترین منبع درآمد عمومی است.[5]

مالیات بر ارزش زمین، مالیاتی تصاعدی است به این شکل که نسبت به میزان ارزش موقعیت محل متغیر و به صاحبان اسناد مالکیت تعلق واقعی میگیرد.[6][7] مالکیت این زمینها ارتباط تنگاتنگی با ثروت و درآمد کلی دارد. این مالیات هماکنون در استونی، تایوان[8]، دانمارک[9]، روسیه[10]، سنگاپور[11] و لیتوانی[12] دریافت میشود. همچنین در بخشهایی از آمریکا (پنسیلوانیا)، استرالیا و مکزیک (مخیکالی) مالیات بر ارزش زمین دریافت میگردد.

شاخصههای اقتصادی

کارایی

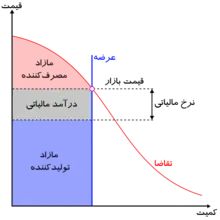

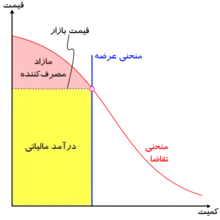

بسیاری از مالیاتها تصمیمهای اقتصادی را منحرف و فعالیتهای اقتصادی سودمند را سرکوب میکنند.[13] مالیات بر ارزش زمین فارغ از اینکه زمین به شکل مفید یا غیرمفید استفاده شده باشد، باید پرداخت شود. از آنجا که عرضهٔ زمین ذاتاً ثابت است، رانت زمین به جای آن که وابسته به هزینههای مالک باشد، وابسته به مقداری خواهد بود که مستأجرین توان پرداخت آن را داشته باشند. در این حالت مالکین نمیتوانند مالیات بر ارزش زمین را به مستأجرین منتقل کنند.[14]

افرادی که از بهسازی تدریجی محیط اطراف یک محل بهرهٔ مستقیم میبرند ساکنین (مستأجرین) آن هستند. این بهسازیها باعث میشوند منحنی تقاضای مستأجران به سمت راست میل کند. از سوی دیگر موجرین از رقابت قیمتی میان مستأجران بهره میبرند. در این حالت تنها تأثیر مستقیم مالیات بر ارزش زمین آن است که باعث کاهش سود اجتماعی میشود که مالکان به شکل پنهانی دریافت میکنند.

گفته میشود مالیات بر ارزش زمین از این رو منصفانه است که موجب کاهش تولید، به هم ریختن بازارها و یا رفاه ازدسترفته نمیشود. این مالیات حتی میتواند موجب منفی شدن رفاه ازدسترفته شود بخصوص هنگامی که از زمین استفاده بهتری شود.[15] ویلیام ویکری برنده جایزه نوبل بر این باور بود که:

«حذف تقریباً همهٔ مالیاتهای کسبوکار بعلاوهٔ مالیات بر دارایی که بموجب بهسازی دریافت میشود و مستثنی کردن تنها آن دسته از مالیاتهایی که بر هزینههای حاشیهای اجتماعی و بر برخی فعالیتهای خاص متمرکز هستند و جایگزینی آنها با مالیات بر ارزش زمین باعث میشود بهرهوری (کارایی) اقتصادی در یک قلمرو به شدت افزایش یابد.»

در تئوری و در عمل ارتباط مثبتی میان دریافت مالیات بر ارزش زمین و کارایی بازار مشاهده شده است.[17] فِرِد فولدواری (اقتصاددان) گفته است که این مالیات باعث میشود مالکین زمین نسبت به ارتقای ملک خالی یا کمکاربرد خود تشویق شده یا تصمیم به فروش آن بگیرند. او مدعی است چون مالیات بر ارزش زمین ضد احتکار زمین است موجب میشود مناطق مخروبهٔ درونشهری صاحب کاربرد مناسب شوند و با این کار فشارها بر ساختوساز در مناطق کمتوسعهیافته کم شده و از گسترش بیرویهٔ شهر جلوگیری شود.[18] برای مثال در شهر هریسبورگ پنسیلوانیا در آمریکا از سال ۱۹۷۵ مالیات بر ارزش زمین به میزان شش برابر بهسازی تعلق گرفته است. پیادهسازی این سیاست مدیون تلاشهای شهردار استفان آر. رید بود که توانست با اعمال این مالیات سازههای خالی در مرکز شهر هریسبورگ را از ۴٬۲۰۰ عدد در سال ۱۹۸۲ به کمتر از ۵۰۰ عدد برساند.

مسلماً مالیات بر ارزش زمین یک مالیات زیستمحیطی است چون از هرز رفتن مناطق مهم که محدود هم هستند جلوگیری میکند.[19][20][21] دریافت این مالیات آسان است چون زمین را بر خلاف کار یا سرمایه نمیتوان پنهان یا جابهجا کرد.[22] بسیاری از طراحان شهری بر این باورند که مالیات بر ارزش زمین روش مؤثری برای توسعه مبتنی بر ترابری همگانی است.[23][24]

ارزش مستغلات

ارزش زمین وابسته به ارزشی است که در طول زمان کسب میکند. این ارزش را میتوان با اندازهگیری رانت عرصهای که یک زمین میتواند در بازار به دست آورد محاسبه کرد. ارزش فعلی اجارهٔ عرصه، پایهٔ قیمت زمین است. دریافت مالیات بر ارزش زمین باعث کاهش دریافت اجارهٔ عرصه توسط مالکین میشود و در نتیجه موجب افت قیمت زمین میگردد. در این وضع همه چیز ثابت میماند. اگر بتوان دلالان را از تلاش برای خرید و احتکار زمینهای بلااستفاده باز داشت، اجارهبهایی که روی یک زمین گذاشته میشود حتی با وجود بهسازی، کاهش مییابد.

حباب املاک و مستغلات، پساندازها را به سمت فعالیتهای رانتخواهانه هدایت میکند و میتواند باعث کسادی شود. در غیر این صورت پساندازهای یادشده میتوانند به سمت سرمایهگذاریهای بهتر هدایت شوند. طرفداران مالیات بر ارزش زمین بر این باور هستند که این مالیات، تأثیر عنصر سفتهبازی و دلالی را در قیمتگذاری زمین کاهش میدهد و در نتیجه پول بیشتری برای سرمایهگذاریهای تولیدی باقی میگذارد.[25]

مالیات بر ارزش زمین در سطوح بالا باعث میشود بهای املاک و مستغلات کاهش یابند چون اجارهبهای زمین از روی آنها حذف میشود در حالی که در غیر این صورت در قیمت ملک تجمیع میشدند. همچنین این مالیات باعث میشود مالکین نسبت به فروش یا ترک مالکیت مکانهایی که استفاده نمیکنند اقدام نمایند. این وضع موجب میشود که برخی ملاکین، بویژه آنها که ملاک محض هستند، نسبت به پرداخت مالیاتهای بالا مقاومت کنند. ملاکین غالباً نفوذ سیاسی بالایی در دستگاههای حاکمه دارند و از این رو میتوان درک کرد که چطور این مالیات هنوز در اقصینقاط دنیا شایع نشده است.[26]

مسائل اجرایی

در پیادهسازی مالیات بر ارزش زمین چندین مسئلهٔ اجرایی وجود دارد که باید در نظر داشت. این مالیات بیش از هر چیز باید:

- منصفانه و دقیق محاسبه شود؛

- به اندازهای زیاد باشد که درآمد لازم برای دولت ایجاد کرده و در عین حال موجب رها کردن زمین توسط مالکین نشود؛

- صورتحساب آن به نام شخص یا نهاد تجاری درست صادر شود.

وضع/ارزیابی

مالیات بستن بر ارزش زمین آسان است و تنها به ارزشگذاری زمین و سند ثبتی نیاز دارد اما ارزشیابی زمین در عمل میتواند کار سختی باشد. در سال ۱۷۹۶ میلادی دیوان عالی ایالات متحده در اظهار نظری توسط قاضی ویلیام پترسون اعلام کرد سپردن فرآیند ارزشگذاری زمین به ارزیابهای دولتی ما را گرفتار پیچیدگیهای اداری کرده و وحدت رویه را از بین میبرد.[27] بعدها مورای روثبارد در اظهار نظر مشابهی گفت هیچ دولتی نمیتواند ارزش زمین را به شکل عادلانه تعیین کند و این کار فقط از عهدهٔ بازار آزاد بر میآید.[28]

ارزشیابی زمین در مقایسه با ارزشیابی دارایی، متغیرهای کمتری دارد و نسبت به ارزشیابیهایی که شامل محاسبهٔ بهسازی هم میشوند گرادیان نرمتری دارد. دلیل این وضع، تنوع شکل سازهها، کیفیت و اندازهٔ قطعات است. روشهای آمارگیری مدرن این فرآیند را آسان کردهاند؛ در دههٔ ۱۹۶۰ و ۱۹۷۰ میلادی تحلیل چندمتغیری به عنوان یکی از ابزارهای ارزشیابی معرفی و استفاده شد.[29] معمولاً این فرآیند ارزشیابی با اندازهگیری بالاترین و پایینترین قیمت یک منطقهٔ مالیاتی آغاز میشود. سپس چند قطعه زمین با بهای میانگین مشخص شده و به عنوان راهنما (یا معیار) تعیین میگردند. سایر زمینها نسبت به ارزش زمینهای معیار در فهرست ردهبندی میشوند. سپس این دادهها در یک پایگاه داده گردآوری شده و به یک شمارهٔ مرجع ملکی یکتا[30] متصل میگردند و با استفاده از سامانه اطلاعات جغرافیایی، نقشهکشی و اصلاح میشوند. از این رو هر چند ارزشگذاری اولیه سخت است اما به محض راهاندازی این نظام مالیاتی، ارزشگذاریهای بعدی آسانتر میشوند.

درآمد

برخی بر این باورند که اِعمال مالیات بر ارزش زمین و حذف سایر مالیاتها نمیتواند درآمد مورد نیاز برای دولت را تأمین کند.[31] در صورتی که وجود سایر مالیاتها میتواند باعث کاهش ارزش زمین و در عین حال کاهش میزان درآمدی که میتوان از آنها داشت بشود. فیزیوکراتها معتقدند که همهٔ مالیاتها در نهایت بر عهدهٔ ارزش استیجاری زمین خواهد افتاد. امروزه بسیاری از مناطقی که مالیات بر ارزش زمین وضع کردهاند از سایر مالیاتها نیز بهره میبرند تا بدون حذف آنها از تأثیرشان کم کنند. اگر مالیات بر ارزش زمین بیشتر از مازاد اجاره (اجارهٔ کامل یک زمین برای یک دورهٔ زمانی خاص) باشد، منجر به رها کردن زمین توسط مالک خواهد شد.[32]

مالکیت

در برخی کشورها دریافت مالیات بر ارزش زمین غیرعملی است چون مالکیت اراضی به طور قطع مشخص نیست. برای مثال ممکن است یک بخش از یک چراگاه به طور عمومی در مالکیت ساکنان یک روستا باشد و توسط ریشسفیدان اداره شود. در این حالت زمین یادشده را باید به شکل یک اتحادیه یا یک نهاد مشابه درآورد تا بتوان مالیات آن را گرفت. اگر حکومت نتواند حدود مالکیت و صاحبان اصلی را مشخص کند، نمیتواند شخصی را که باید مالیات از او گرفته شود پیدا کند. در بسیاری از کشورهای در حال توسعه، عدم وجود اسناد ملکی دقیق باعث دردسر میشود.[33] در کشورهای آفریقایی که ثبت املاک به شکل ناقص انجام میگیرد حدود ملک دقیقاً تعیین نمیشود و مالک اصلی نامشخص میماند. طرفداران مالیات بر ارزش زمین بر این باورند که چنین مالکانی را میتوان با تهدید به مصادرهٔ زمینهایشان مشخص کرد.[34]

انگیزهها

جلوگیری از سفتهبازی

مالک یک قطعه زمین خالی در یک شهر رو به پیشرفت باید همچنان مالیات پرداخت کند و ملک مذکور را به عنوان یک دارایی که برایش تعهد مالی ایجاد میکند در نظر گیرد. در این صورت وی تشویق به استفاده از زمین میشود تا بتواند مالیات را از درآمد حاصل از زمین تأمین کند. مالیات بر ارزش زمین انگیزهٔ سفتهبازان برای نگاه داشتن زمین به منظور افزایش قیمت را از بین میبرد و بدین شیوه زمینهای بیشتری برای اهداف تولیدی در دسترس قرار میگیرند. این مالیات انگیزهٔ لازم برای تبدیل چنین زمینهایی به اهداف کاربردی شخصی یا عمومی را افزایش میدهد.

تعلق واقعی

قیمت فروش کالایی همچون زمین که میزان عرضهٔ آن لایتغیر است در صورت دریافت مالیات کاهش مییابد. در مقابل، بهای کالاهای تولیدی در صورت افزایش مالیات بیشتر میشود زیرا قیمت بالاتر، تعداد کالای تولیدی را کاهش میدهد. در واقع افزایش قیمت راهی است که تولیدکننده برای انتقال بخشی از هزینهٔ مالیات به مصرفکننده بر میگزیند.[6] با این حال اگر درآمد حاصل از مالیات بر ارزش زمین به منظور کاهش سایر مالیاتها گرفته شود یا برای سرمایهگذاریهای ارزشمند عمومی به کار گرفته شود، میتواند باعث افزایش قیمت زمین شود چون در این حالت حاصلخیزی زمین به اندازهای بیش از آنچه بواسطهٔ مالیات بر ارزش زمین حذف شده بود، افزایش یافته است.

مالیات بر ارزش زمین تماماً و واقعاً به مالک تعلق میگیرد اما بخشهایی از کسب و کار که به مالک خدمات میدهند نیز به طور غیرمستقیم متأثر میشوند. در برخی از اقتصادها ۸۰ درصد از وام بانکها به مستغلات تعلق میگیرد که بخش اعظم آن برای تأمین قیمت زمین است.[35] یکی از فواید این مالیات آن است که با کاهش تقاضا برای سفتهبازی زمین میتواند منجر به کاهش اعتبارات در گردش بانکی شود.

هر چند مالکین نمیتوانند هزینهٔ مالیات بر ارزش زمین را با افزایش اجارهبها جبران کنند، حذف سایر مالیاتها میتواند منجر به افزایش اجارهبها بشود.[36][37]

کاربری زمین

با در نظر گرفتن وجود تقاضای دائمی، افزایش فضاهای ساختهشده باعث کاهش هزینههای نوسازی و بهسازی زمین بخصوص خانهها میشود. انتقال مالیاتهای داراییها از نوسازی به زمین باعث میشود مردم تشویق به توسعهٔ ساختمانها شوند. با چنین سیاستی میتوان فضاهای بلااستفاده یا کمکاربرد را در شهرها کاربردی کرد و با گسترش بیرویهٔ شهر مبارزه نمود.

دریافت

فرار مالیاتی در مالیاتی که از ارزش زمین دریافت میشود کمتر ممکن است چون زمین را نمیتوان پنهان کرد یا به خارج از کشور منتقل نمود. همچنین دسترسی به صاحب زمین از طریق اسناد به راحتی صورت میگیرد چون نام مالک در اسناد رسمی ثبت شده است.[38] ارزیابی ملکی زمین نیز معمولاً جزو اطلاعاتی است که در دسترس همگان وجود دارد و در صورت درخواست ارائه میشود. به طور کلی، شفافیت موجب کاهش فرار مالیاتی میگردد.[39]

اخلاقیات

.jpg.webp)

«همه کار میکنند جز قطعه زمین خالی»

من ۳۶۰۰ دلار بابت این قطعهٔ خالی پرداخت کردم و تا زمانی که به ۶۰۰۰ دلار برسد آن را نگه خواهم داشت. بابت سود حاصله کاری نکردهام و آن را بواسطهٔ حضور جامعه و تلاش مردمانش کسب کردهام. من این سود را بدون زحمت کشیدن به دست آوردهام. اگر به دنبال درمان این مسأله هستید [کتاب] «هنری جرج» را بخوانید.

ارادتمند شما

فِی لوئیس

نیاز به جا و مکان باعث میشود زمین واجد ارزش کمیابی گردد. به طور کلی ارزش زمین مدیون مالک آن و چیزهای اطرافش نیست. طرفداران مالیات بر ارزش زمین مدعی هستند که ارزش زمین وابسته به جامعه است.[40]

دین

در ادبیات دینی گفته شده که زمین هدیهٔ خداوند به بشریت است.[41] برای مثال کلیسای کاتولیک روم در ذیل اصل «مقصد کلی ثمرات» میگوید:

همگان میدانند پدران کلیسا بدون هیچ تردیدی کمکهای ثروتمندان را متوجهِ فقرا کردهاند. آمبروس مقدس گفته است: «آنچه به فقیر میدهید مال شما نیست، بلکه دارید چیزی را به او بر میگردانید که متعلق به خودش است. شما از چیزهایی سود بردهاید که قرار بود همگان از آنها منتفع شوند. زمین از برای همگان است، نه فقط برای اغنیا.»[42]

همچنین کلیسا بر این باور است که قدرت سیاسی حاکم با نیت حفظ مصالح عامه حق و وظیفه دارد تا مقررات لازم از جمله مالیاببندی بر املاک را پیاده کند.[43]

برابری

مالیات بر ارزش زمین تأثیر موقعیت یک زمین، ترقیهای زمینهای اطراف و نزدیکی آن به راهها و فواید عامه را در نظر میگیرد. این مالیات بهترین اقدام برای پیادهسازی اصل مهمی از مالیهٔ عمومی به نام حق مُشرفیت است.[44]

پروژههای فواید عامه میتوانند منجر به افزایش ارزش زمین و در نتیجه درآمدهای حاصله از مالیات بر ارزش زمین شوند. مسلماً ترقیهای زمین که حاصل از فواید عامه هستند باید توسط صاحب آن پرداخت شود.[45] مالیات بر ارزش زمین بدینشیوه ارزش حاصل از تجمع جامعه را به نفع آن دریافت کرده و باعث میشود تا مالیات بر ثروتهایی که به شکل خصوصی (غیر از زمین) خلق شدهاند کمتر شود.[46]

مالیات بر ارزش زمین تصاعدی است، یعنی هر که زمین و امکانات بیشتری دارد باید بیشتر پرداخت کند[7][47] به این شکل که مالکیت ارتباط مستقیمی با درآمد دارد[48] و موجرین نمیتوانند تعلق مالیات را از خود برداشته و به دوش مستأجرین بگذارند. این مالیات عموماً نابرابری اقتصادی را کاهش داده و انگیزه برای سوءاستفاده از مستغلات را از بین میبرد. همچنین این مالیات آسیبپذیری اقتصادها به حبابهای املاک و انفجار آنها را کم میکند.[49]

تاریخچه

پیشامدرن

مالیاتبندی بر ارزش زمین با گسترش کشاورزی آغاز شد. در ابتدا این مالیات بر برداشت محصول مبتنی بود. در این نسخهٔ ابتدایی از مالیات بخشی از محصول در هنگام برداشت به طور سالانه در اختیار حاکم قرار میگرفت.[50]

حکمای آریایی در هند باستان بر این باور بودند که زمین باید به طور اشتراکی در اختیار مردم قرار گیرد و بر زمین کشتنشده باید به اندازهٔ زمین کشتشده مالیات بست. «زمین... میان همهٔ موجوداتی که از حاصل دسترنج خود لذت میبرند مشترک است؛ زمین... به یک اندازه به همه تعلق دارد»؛ از این رو «باید برای همگی چیزی باقی بماند». آپاستامبا گفت: «اگر هر کس که مالک یک زمین است تلاشی نکند و هیچ محصولی به بار نیاورد، باید او را در صورتی که ثروتمند باشد، مجبور به پرداخت به همان اندازهای کرد که مقرر بود از آن زمین برداشت شود.»[51]

مِنسیوس[52]، فیلسوفی چینی (در حدود ۳۰۰ پیش از میلاد) باور داشت که مالیات و تعرفه باید حذف شوند و به جای آنها اجاره زمینهای شهری گرفته شود: «در بازارها، اجارهٔ زمین بگیر و بر کالاها مالیات نبند.»[53]

در قرون وسطی نخستین نظام منضبط و ثابت مالیات زمین در غرب مبتنی بر واحدی به نام «هاید» بود. هاید در اصل به میزان زمینی گفته میشد که توانایی تأمین خوراک یک خانوار را داشت اما بعدها مشمول مالیات زمین شد که به آن «گِلد» میگفتند.[54]

فیزیوکراتها

فیزیوکراتها گروهی از اقتصاددانان بودند که باور داشتند ثروت ملل فقط از ارزش کشاورزی زمین یا توسعهٔ زمین به دست میآید. این فرض تا پیش از انقلاب صنعتی تقریباً قرین به واقعیت بود. فیزیوکراسی یکی از نخستین مکاتب اقتصادی مدرن اولیه به شمار میرود. فیزیوکراتها معتقد به لغو همهٔ مالیاتهای موجود و برقراری تجارت آزاد و تعیین مالیات فقط برای زمین بودند.[55] آنها ارزش ذاتی زمین و ارزش اجارهٔ عرصه را به صورت جداگانه در نظر نمیگرفتند.[56] نظریههای ایشان از فرانسه نشأت میگرفت و در طول نیمهٔ دوم سدهٔ ۱۸ میلادی پرطرفدار بود. این جنبش را افرادی چون آن روبر ژاک تورگو (۱۷۲۷-۱۷۸۱) و فرانسوا کنه (۱۶۹۴-۱۷۷۴) رهبری میکردند.[57] نظریات این اقتصادانها بر دولتمردان همعصرشان نظیر شارل الکساندر دو کالون تأثیر گذاشت. فیزیوکراتها تا حد زیادی در شکلگیری مالیات بر ارزش زمین در ایالات متحده مؤثر بودند.

جنبش رادیکال

توماس پِین به عنوان یکی از پیشروان جنبش رادیکالیسم در جزوهای تحت عنوان عدالت ارضی تصریح میکند هر شهروندی که به سن ۲۱ سالگی میرسد باید ۱۵ پوند استرلینگ دریافت کند «تا بخشی از ضرری که وی بخاطر از دست دادن ارث طبیعی خود پس از معرفی نظام مالکیت زمین داشته جبران شود». «انسانها زمین را نساختهاند. مالکیت را تنها میتوان به توسعهای که یک نفر به زمین داده اطلاق کرد و نه به خودِ زمین. هر مالکی به اندازهٔ مقدار زمینی که در اختیار دارد اجارهٔ عرصه به جامعه بدهکار است.»[58] این پیشنهاد مبنای سیاستی به نام سهم شهروندی شد که جئولیبرترینیستها طرفدار آن بودند. توماس اسپنس نیز پیشنهاد مشابهی داده بود با این تفاوت که اجارهٔ زمین باید سالانه فارغ از سن مردم به طور برابر میان آنها توزیع شود.[59]

اقتصاددانان کلاسیک

آدام اسمیت در کتاب ثروت ملل (۱۷۷۶) ابتدا بهدقت تأثیرات مالیات بر ارزش زمین را تحلیل کرده و نشان میدهد که این مالیات به چه شکل مانع اختلال در فعالیتهای اقتصادی گردیده و موجب افزایش اجارهها نخواهد شد.

«رانت عرصه (زمین) هدف مناسبتری برای مالیاتگیری است تا رانت اعیان (خانه). مالیات گرفتن از رانت عرصه مبلغ رانت خانهها را افزایش نمیدهد. این مالیات دقیقاً از جیب صاحب عرصه (مالک) پرداخت میشود یعنی همان کسی که بسان یک انحصارگر رفتار کرده و بالاترین نرخ اجاره (یا رانت) که میتواند از یک زمین اخذ کند را بر زمین میبندد. در هر کشوری تراکم ثروتمندان رقابتکننده، در پایتخت بیشتر از سایر شهرهاست و از این رو بیشترین میزان رانت عرصه (یعنی قیمت زمین) را میتوان در آنجا مشاهده کرد. از آنجا که ثروت آن رقابتجویان به هیچ شکلی با مالیاتبندی بر زمین افزایش نمییابد، احتمالاً ایشان متمایل به پرداخت بیشتر برای استفاده از زمین نیستند. اینکه مالیات را ساکنین یک زمین بپردازند یا مالک آن، اهمیت چندانی ندارد. هر چه ساکنین بیشتر مکلف به پرداخت مالیات شوند، کمتر حاضر به پرداخت برای زمین خواهند بود؛ در نتیجه مالیات نهایی تماماً به عهدهٔ صاحب رانت عرصه (مالک) خواهد افتاد.»

— آدام اسمیت، ثروت ملل، کتاب پنجم، فصل دوم، نوشتار ۱: مالیات بر رانت منازل

هنری جرج

هنری جرج (۱۸۳۹-۱۸۹۷) احتمالاً پرحرارتترین طرفدار دریافت اجارهٔ زمین برای تأمین مقاصد عمومی بوده است. او که یک روزنامهنگار، سیاستمدار و اقتصاددان سیاسی اهل آمریکا بود، باور داشت که «مالیات واحد» روی زمین میتواند کشور را از سایر مالیاتها بینیاز کند. هنری جرج در پرفروشترین کتاب خود به نام پیشرفت و فقر (۱۸۷۹) مینویسد از آنجا که ارزش زمین وابسته به قابلیتهای طبیعی آن در کنار فعالیتهای اقتصادی مردم روی آن از جمله سرمایهگذاری عمومی است، رانت اقتصادی زمین بهترین منبع برای کسب درآمد مالیاتی است.[5] این کتاب به شدت بر نظام مالیاتی زمین در ایالات متحده و سایر کشورها تأثیر گذاشت به طوری که دانمارک تاکنون «grundskyld» (مالیات زمین) را به عنوان یکی از اجزای کلیدی نظام مالیاتی خود حفظ کرده است.[60] امروزه جرجیسم را به عنوان اصطلاحی برای اشاره به فلسفهٔ دریافت رانت (اجارهٔ) منابع طبیعی توسط جامعه استفاده میکنند. ارتباط این مالیات با مالیهٔ عمومی تحت عنوان قضیهٔ هنری جرج شهرت یافته است.

اصلاحات میجی

در ژاپن پس از اصلاحات میجی در سال ۱۸۶۸، اصلاح مالیات زمین آغاز شد. در سال ۱۸۷۳ مالیات بر ارزش زمین از مالکین گرفته شد. تا سال ۱۸۸۰ حکومت توانست بر مشکلات اولیه در خصوص ارزشگذاری و اعتراضات روستاییان غلبه کند و روند صنعتیشدن با سرعت آغاز شد.

احزاب لیبرال و کارگر در بریتانیا

مالیات بر ارزش زمین در بریتانیا یکی از مهمترین بخشهای مرامنامهٔ حزب لیبرال در اوایل سدهٔ بیستم میلادی بود: دیوید لوید جرج و هربرت هنری اسکویت پیشنهاد داده بودند «زمین باید آزاد شود چون تا همین ساعت توسط زنجیرهای فئودالیسم پابند زده شده است.»[61] وینستون چرچیل هم در اوایل کار خود طرفدار این مالیات بود.[62] حزب لیبرال فعلی (که نباید آن را با حزب لیبرال دموکرات اشتباه گرفت)، وارث همان حزب قدیمی است و تا حدودی از عقاید آن در خصوص دریافت این مالیات حمایت میکند.[63][64] این حزب بر این عقیده است که باید نوعی مالیات بر ارزش زمین به شکل محلی دریافت شود و در این عقیده احزاب سبز انگلستان و ولز[65] و حزب سبز اسکاتلند را همراه دارد.[66]

بودجهٔ ۱۹۳۱ که توسط حزب کارگر به تصویب رسیده بود، نوعی مالیات بر ارزش زمین در خود داشت اما به محض آنکه قرار شد به مرحلهٔ اجرا گذاشته شود توسط دولت محافظهکاری که بتازگی بر سر کار آمده بود لغو گردید.[67]

تلاش دیگری توسط مقامات محلی شهرستان لندن به رهبری هربرت موریسون در پارلمان ۹-۱۹۳۸ صورت گرفت تا نوعی مالیات بر ارزش زمین در این حوزه پیاده شود. هر چند اجرای طرح درجهبندی لندن (ارزش زمین) با شکست مواجه شد اما موجب شد متن دقیقی مشتمل بر شیوهٔ اجرایی نظام مالیات بر ارزش زمین بر پایهٔ ارزیابی سالانه تهیه گردد.[68]

حزب کارگر پس از سال ۱۹۴۵ با وجود مخالفتهای شدید، سیاست دریافت «ارزش توسعه» را پیاده کرد: منظور از ارزش توسعه میزان ترقی زمین بواسطهٔ طرحهای توسعهای بود. این مورد یکی از مواد مندرج در قانون برنامهریزی شهر و شهرستان مصوب ۱۹۴۷ بود. این قانون هم پس از شکست حزب کارگر در انتخابات ۱۹۵۱ لغو گردید.

اخیراً چندین شخصیت ارشد در حزب کارگر طرفداری خود از مالیات بر ارزش زمین را نشان دادهاند. از میان آنها میتوان به اندی برنهم اشاره کرد که در کارزار انتخاباتی خود برای ریاست بر حزب از ایدهٔ مذکور دفاع کرد. همچنین جرمی کوربین رهبر حزب کارگر و جان مکدانل وزیر خزانهداری در سایه طرفدار این طرح هستند.

اقتصاددانان مدرن

آلفرد مارشال طرفدار دریافت «تعرفهٔ هوای تازه» بود. به نظر وی این مالیات باید از مالکین زمینهای شهری و بهواسطهٔ ارزشی که این زمینها بخاطر تجمع جمعیت کسب کردهاند گرفته شود.[69] این «تعرفهٔ کلی» باید «صرف توسعهٔ نقاط سبزی که در نواحی پرتراکم صنعتی هستند بشود و بخش دیگری از آن برای نگهداری از نواحی سرسبز گستردهای که بین شهرهای مختلف و حومههای شهرها هستند بشود تا از گسترش شهرها جلوگیری شود.» این ایده جرقهٔ نظریهٔ مالیاتبندی بر اثرات جانبی منفی را در ذهن آرتور پیگو، شاگرد مارشال زد.[70]

پل ساموئلسون نیز طرفدار مالیات بر ارزش زمین بود. «جامعهٔ ایدهآل ما دریافت اجاره از زمین را به عنوان راهی برای به حداکثر رساندن کاربری آنچه در اختیار جامعه است لازم میداند. ...اجارهٔ محض زمین در ماهیت «مازادی» است که میتوان آن را به شدت مشمول مالیات کرد بدون اینکه موجب خلل در انگیزههای تولید یا کاستن از کارایی شود. مالیات بر ارزش زمین را میتوان «مالیات مفید بر زمین ارزیابیشدهٔ مازاد» نامید.

میلتون فریدمن گفته است: «مضمونی وجود دارد که در آن مالیات را در ستیز با نهاد تجاری آزاد تلقی میکند - با این حال ما به مالیات نیاز داریم. ...پس سؤال این است که کدام یک از مالیاتها کمتر از بقیه بد هستند؟ به نظر من کمترین بدی در مالیات دارایی است که از ارزش ترقینکردهٔ زمین گرفته میشود و این همان چیزی است که هنری جرج سالهای سال پیش گفت.»[71]

مایکل هادسون از طرفداران مالیات گرفتن از رانت، بخصوص رانت زمین است. «... از نقطه نظر سیاسی، دریافت مالیات از رانت اقتصادی موی دماغ جهانیگرایی نئولیبرال شده است. مالکان و رانتخواران زمین به شدت از این مالیات میترسند چون زمین، منابع زیر خاک و انحصار طبیعی چندین برابر سرمایه صنعتی ثروت در اختیار صاحبانشان گذاشتهاند. چیزی که در آمارها و در نگاه اول به عنوان «سود» تلقی میشود، پس از بررسی مشخص میشود رانت ریکاردی یا اقتصادی است.»

پل کروگمن باور داشت که مالیات بر ارزش زمین کارایی دارد اما با حذف سایر مالیاتها و حفظ مالیات بر ارزش زمین به عنوان «مالیات یکتا» مخالف بود. او معتقد است که با مستثنی کردن رانت منابع طبیعی و دیگر مالیاتهای جُرجیستی از حذف شدن نمیتوان یک دولت رفاه ایجاد کرد. «چه باور کنید چه نکنید، مدلهای اقتصاد شهری واقعاً مدعی هستند که مالیاتهای جُرجیستی رویکرد مناسبی هستند تا بتوان از محل آنها دستکم رشد شهر را تأمین مالی کرد. اما من میگویم: فکر نمیکنم که بتوان با تنها قناعت کردن به مالیات زمین بتوان پول لازم برای ادارهٔ یک دولت رفاه مدرن را تهیه کرد.»[72]

جوزف استیگلیتز ضمن توضیح قضیهٔ هنری جرج مینویسد: «نه تنها هنری جرج درست میگفت که مالیات بر زمین غیرمخرب است بلکه [به نظر من] در جامعهای که طرفدار برابری است ... مالیات بر زمین به اندازهای درآمد ایجاد میکند که بتوان هزینههای یک دولت (منتخب بهینه) را تأمین کرد.»[73]

ریک فالکوینگ پیشنهاد داده یک «دولت بدون مالیات ساده» تشکیل شود که آن دولت بتواند مالک همهٔ زمینهایی بشود که در مقابل دولتهای دیگر توانایی دفاع از آنها را دارد و سپس این زمینها را به قیمتهای موجود در بازار به مردم اجاره دهد.[74]

کانادا

هنگام ورود به قرن بیستم مالیات بر ارزش زمین در غرب کانادا شایع بود. این مالیات در ونکوور تحت رهبری شهردار لوئیس دی تیلور به تنها مالیاتی تبدیل شد که شهرداری در سال ۱۹۱۰ از مردم میگرفت.[75] گری ب. نیکسون (۲۰۰۰) عنوان کرده که نرخ این مالیات هیچ گاه از ۲٪ بیشتر نشد و کم بودن آن باعث شد تا سفتهبازی در ونکوور شایع گردد و بحران مستغلات در سال ۱۹۱۳ رخ دهد.[76] بعدها همهٔ استانهای کانادا مالیات بر ترقی زمین را اِعمال کردند.

تجربهٔ اجرا

استرالیا

مالیات زمین در استرالیا توسط ایالتها وضع میشود و عموماً به داراییهای ارضی یک فرد داخل یک ایالت خاص تعلق میگیرد. آستانهٔ معافیت و نرخ مالیات و دیگر مقررات در جاهای مختلف متغیر است.

در ایالت نیو ساوت ولز زمینهای کشاورزی و منازل اصلی مردم از این مالیات معاف هستند و آستانهٔ معافیت هم وجود دارد. تعیین ارزش زمین برای اهداف مالیاتی بر عهدهٔ «ارزیاب کل» است.[77] در ایالت ویکتوریا آستانهٔ مالیاتی ۲۵۰٬۰۰۰ دلار به ازای ارزش کل زمینهایی است که یک نفر درون ایالت تا پایان ۳۱ دسامبر هر سال داشته باشد. این مالیات به صورت تصاعدی حساب میشود. سکونتگاه اصلی، زمین زراعی اصلی و زمینهایی که برای اهداف خیرخواهانه مصرف میشوند از پرداخت مالیات معافند.[78] آستانهٔ مالیاتی در ایالت تاسمانی ۲۵٬۰۰۰ دلار است و ممیزی در ۱ ژوئیه هر سال انجام میشود. نرخ مالیاتی برای زمینهایی که بین ۲۵٬۰۰۰ تا ۳۵۰٬۰۰۰ دلار ارزش داشته باشند ۰٫۵۵٪ و بالاتر از ۳۵۰٬۰۰۰ دلار معادل ۱٫۵٪ است.[79] در ایالت کوئینزلند آستانهٔ مالیاتی برای هر فرد ۶۰۰٬۰۰۰ دلار و برای هر شخص حقوقی ۳۵۰٬۰۰۰ دلار است.[80] روز ممیزی در این ایالت ۳۰ ژوئن میباشد. در ایالت استرالیای جنوبی آستانهٔ مالیاتی ۳۳۲٬۰۰۰ دلار است و به صورت تصاعدی در ۳۰ ژوئن هر سال محاسبه میشود.[81]

مالیات بر ارزش زمین ۴٫۵٪ از درآمد مالیاتی استرالیا را تشکیل میدهد.[82] نتیجهٔ یکی از گزارشهای دولتی[83] در خصوص شهر بریزبن واقع در ایالت کوئینزلند که در ۱۹۸۶ انجام گرفت مشخص کرد دریافت این مالیات مفید است.

در سال ۲۰۱۰ دولت فدرال استرالیا تحقیقی تحت عنوان «مروری بر نظام مالیاتی آینده استرالیا» انجام داد. نتیجهٔ این تحقیق به دولت استرالیا توصیه میکرد به جای دریافت عوارض تمبر (مالیات اسناد) اقدام به دریافت مالیات بر ارزش زمین کند. همچنین این تحقیق پیشنهاد میداد چند نرخ حاشیهای مشخص گردد و بسیاری از زمینهای زراعی در پایینترین دسته با نرخ مالیاتی صفر قرار گیرند. تاکنون فقط قلمرو پایتختی استرالیا این نظام پیشنهادی را تصویب کرده و مالیات اسناد را به ۵٪ کاهش و مالیات بر زمین را ۵٪ به ازای هر بیست سال افزایش داد.

استونی

استونی از مالیات بر ارزش زمین برای تأمین بودجهٔ شهرداریها استفاده میکند. هر چند این مالیات تماماً توسط دولت مرکزی اعمال میگردد اما درآمد آن در اختیار شوراهای محلی قرار میگیرد. این مالیات یکی از مهمترین راههای درآمدزایی برای شهرداریهاست.[84] نرخ این مالیات نیز توسط همین شوراها و بین ۰٫۱٪ و ۲٫۵٪ تعیین میگردد. مالیات بر ارزش زمین در استونی فقط بر ارزش زمین تعلق میگیرد و توسعههایی که روی آن انجام شده را در نظر نمیگیرد. معافیتها بسیار محدود هستند و حتی نهادهای عمومی هم ملزم به پرداخت این مالیات میباشند. زمینی که در اختیار کلیسا است از مالیات معاف است اما سایر نهادهای دینی باید این مالیات را پرداخت کنند.[84] این مالیات تأثیر زیادی بر نرخ سکونت صاحبخانهها در استونی (حدود ۹۰٪[84]) داشته در حالی که این نرخ در ایالات متحده کمتر (در حدود ۶۷٫۴٪) است.[85]

ایالات متحده

مالیاتهای معمول بر دارایی در ایالات متحده آمریکا شامل مالیات بر زمین نیز میشوند. این مالیات معمولاً ارزیابی جداگانهای دارد. از این رو میتوان گفت که نوعی از مالیاتبندی بر ارزش زمین در بسیاری از حوزههای مالیاتی وجود دارد. برخی ایالتها بیش از بقیه بر این مالیات تکیه دارند. در ایالت پنسیلوانیا برخی شهرها نرخ مالیات بر ارزش زمین را افزایش داده و سایر نرخهای مالیاتی مربوط به زمین و مسکن نظیر ارزش توسعه/بنا/سازه را کاهش دادند. برای مثال شهر آلتونا در سال ۲۰۰۲ قانون مالیاتی را به اجرا در آورد که فقط ارزش زمین را هدف قرار داده بود. با این حال این قانون در ۲۰۱۶ ملغی شد.[86]

در سده ۱۹ میلادی طرفداردان هنری جرج در شهر فیرهوپ آلاباما یک مجتمع تک مالیاتی تأسیس کردند. هر چند این مجتمع که امروزه یک ابرشرکت ناسودبر است و هنوز دارای زمین میباشد و هزینه اجارهٔ اندکی دریافت میکند اما تمام زمینهای آن مشمول قوانین مالیاتی ایالتی و محلی بر دارایی است.[87]

تایوان

مالیات بر ارزش زمین و مالیات بر ارزش افزوده زمین در تایوان تا سال ۲۰۱۰ در حدود ۸٫۴٪ از کل درآمد دولت را تشکیل میداد.[8]

روسیه

در سال ۱۹۹۰ اقتصاددانهای زیادی کتباً به میخائیل گورباچف رئیسجمهور وقت روسیه پیشنهاد دادند[88] تا این کشور نظام مالیات بر ارزش زمین را برقرار کند؛ برخی بر این باورند که ناتوانی وی در اعمال این مالیات یکی از دلایلی بود که باعث شد طبقهٔ الیگارش در قدرت رشد کند.[89] امروزه روسیه دارای مالیات بر ارزش زمین با نرخ بسیار پایین (حدود ۰٫۳٪) برای زمینهای مسکونی، زراعی و کاربردی است و دیگر انواع زمین باید ۱٫۵٪ مالیات بدهند.[10]

سنگاپور

حکومت سنگاپور مالک بخش اعظم زمینهای این کشور است و آنها را به شکل ۹۹ ساله به مردم اجاره میدهد. همچنین سنگاپور تا ۷۰٪ مالیات بر نوسازی میگیرد. این دو منبع درآمد موجب تقویت بسیاری از طرحهای توسعهای سنگاپور شدهاند.[11]

کنیا

کنیا کمی پس از استقلال، مالیات بر ارزش زمین را در سال ۱۹۷۲ به اجرا گذاشت. دولتهای محلی هم باید این مالیات را اعمال کنند اما در خصوص نرخهای بالاتر از ۴٪ باید اجازهٔ دولت مرکزی را کسب نمایند. ساختمانها تا سال ۲۰۰۰ مشمول مالیات نبودند. دولت مرکزی طبق قانون باید در ازای زمینهایی که در اختیار دارد به شهرداریها مالیات بدهد. برخی بر این باورند که احتمالاً اعمال این مالیات باعث شده که کنیا باثباتترین کشور منطقه شود.[90] تا اواخر ۲۰۱۴ شهر نایروبی همچنان فقط به پرداخت مالیات بر ارزش زمین مشغول بود و مالیات بر توسعه زمین هم پیشنهاد شده بود.[91]

مکزیک

شهر مخیکالی مرکز ایالت باخا کالیفرنیا از دههٔ ۱۹۹۰ تا کنون دارای نظام مالیات بر ارزش زمین بوده است..[92]

نامیبیا

در نامیبیا مالیات بر ارزش زمینهای روستایی در نظر گرفته شده بود تا به این شیوه مردم به فکر بکارگیری زمینهای خود بیفتند.[93]

هنگکنگ

اجاره دولتی در هنککنگ که سابقاً به آن اجاره پادشاهی میگفتند در کنار مالیات بر دارایی (شامل منازل) دریافت میگردد. همهٔ املاکی که داخل منطقهٔ «سرزمینهای نو» (از جمله نیوکولون) قرار دارند و یا آن املاکی که خارج از این منطقه هستند اما بعد از ۲۷ مه ۱۹۸۵ از طرف دولت به مردم واگذار شدهاند، اجارهٔ دولتی با نرخ ۳٪ از ارزش اسیتجاری ملک دریافت میشود.[94][95]

ایرلند

دولت ایرلند در سال ۲۰۱۰ میلادی اعلام کرد که میخواهد از ۲۰۱۳ مالیات بر ارزش زمین را برقرار نماید.[96] اما با تغییر دولت در ۲۰۱۱ مالیات بر ارزش دارایی به جای تصمیم یادشده برقرار گردید.

بریتانیا

دیوید لوید جرج نخستوزیر بریتانیا در سال ۱۹۰۸ به مککِنا فرمانده نیروهای دریایی (که منصوب وی بود) دستور داد ناوهای دریدنوت بیشتری در سال مالی آینده بسازد. قرار بود بودجهٔ ساخت این کشتیها از محل دریافت مالیات زمین تأمین گردد. لوید جرج بر این باور بود که ایجاد ارتباط بین مسأله دفاع ملی و مالیات زمین باعث مخالفت مجلس اعیان (لردها) و در عین حال موجب همبستگی و موافقت مردم حول یک مسألهٔ سادهٔ عاطفی خواهد شد. همانطور که پیشبینی میشد مجلس اعیان که مشتمل بر زمینداران ثروتمند بود در نوامبر ۱۹۰۹ لایحهٔ بودجه را رد کرد و منجر به یک بحران اساسی در این کشور گردید.[97]

مالیات بر ارزش زمین به طور موقت در سال ۱۹۳۱ به کتابهای قانون بریتانیا بازگشت و دلیل آن گنجاندن این قانون در لایحهٔ بودجه ۱۹۳۱ توسط فیلیپ اسنودن بود. در آن زمان اندرو مکلارن (نماینده پارلمان) به شدت از این مالیات حمایت میکرد. مکلارن در انتخابات بعدی کرسی خود را از دست داد و این قانون ملغی شد. وی بار دیگر در سال ۱۹۳۷ این طرح را در پارلمان مطرح کرد اما تصویب آن با ۱۴۱ رأی مخالف در برابر ۱۱۸ رأی موافق با شکست مواجه شد.[98]

درون حزب کارگر بریتانیا حرکتی تحت عنوان «کارزار زمین حزب کارگر» وجود دارد که در سایهٔ جنبش وسیعتر این حزب تعریف شده و میکوشد تا «ارزش زمین، که توسط جامعه ایجاد شده، با مساوات بیشتری توزیع شود». اعضای این کارزار همهٔ هموندان حزب کارگر بریتانیا، اتحادیههای کارگری، شرکتها و اشخاص حقیقی هستند.[99]

هدف جنبش آلتر (ALTER مخخف: کُنش برای مالیات زمین و اصلاح اقتصادی) در حزب لیبرال دموکرات بریتانیا هم از این قرار است:

بهبود فهم و حمایت از مالیات بر ارزش زمین در میان اعضای حزب لیبرال دموکرات به منظور تشویق ایشان برای ترویج و اشاعهٔ این سیاست به عنوان بخش پایدارتر و عادلانهتر در یک نظام اقتصادی منبعمحور که در آن هیچ کس در چنبرهٔ فقر گرفتار نباشد؛ همچنین، همکاری با سایر دستگاهها در داخل و خارج از حزب لیبرال دموکرات که اهداف یادشده را قبول داشته باشند.

حزب سبز بریتانیا «طرفدار حرکت به سمت نظام مالیات بر ارزش زمین است به این شکل که نرخ این مالیات بر اساس ارزش استیجاری زمین تعیین گردد.»[101]

مدرسه علوم اقتصادی بریتانیا، دورهای تحت عنوان «اقتصاد همراه با عدالت» دارد[102] که در آن تا حد زیادی به مالیات بر ارزش زمین تکیه شده است. این دوره توسط نمایندهٔ اسبق پارلمان، اندرو مکلارن تأسیس شده و از لحاظ تاریخی پیوندهایی با بنیاد هنری جرج دارد.[98][103][104]

اسکاتلند

از زمان تشکیل مجلس اسکاتلند در سال ۱۹۹۹ علاقه به تصویب مالیات بر ارزش زمین در این کشور رشد کرده است.

در سال ۱۹۹۸ دفتر امور اسکاتلند در دولت بریتانیا، فرآیند مشورت عمومی در خصوص اصلاح ارضی را آغاز کرد.[105] نتایج یک نظرسنجی نشان میداد: «با مستثنی کردن پاسخهای همهٔ ملاکین و نمایندگان آنها به دلیل مخالفت قریب به یقین ایشان با این طرح، ۲۰٪ از همهٔ پاسخها مثبت بود» (با در نظر گرفتن ملاکین، این عدد ۱۲٪ بوده است).[106] دولت بر اساس این نظرسنجی تحقیق دیگری تحت عنوان «ارزیابی اقتصادی تأثیر احتمالی حرکت به سوی یک نظام مالیاتی مبتنی بر ارزش زمین» را کلید زد.[107] با این حال هیچ چیز پیاده نشد.[108]

در سال ۲۰۰۰ کمیسیون دولتهای محلی در پارلمان بریتانیا[109] در خصوص مالیهٔ دولتهای محلی تحقیقی انجام داد که مالیات بر ارزش زمین هم جزو آن بود[110] اما گزارش نهایی هیچ ذکری از آن به میان نیاورده بود.[111]

مجلس اسکاتلند در سال ۲۰۰۳ قطعنامهای تصویب کرد که میگفت: «مجلس، مطالعاتی که اخیراً توسط دولت اسکاتلند انجام شده را مورد توجه قرار داده و علاقهمند است بر اساس آنها در خصوص خدمتی که مالیاتبندی بر ارزش زمین میتواند به رنسانس فرهنگی، اقتصادی، محیطزیستی و دموکراتیک اسکاتلند داشته باشد تحقیق نماید.»[112]

در سال ۲۰۰۴ اعضای مجلس اسکاتلند نامهای حمایتآمیز برای برگزارکنندگان و نمایندگان بیست و چهارمین همایش اتحادیه بینالمللی مالیاتبندی بر ارزش زمین (The IU) فرستادند. امضاکنندگان این نامه اعضای حزب سبز اسکاتلند، حزب سوسیالیست اسکاتلند و حزب ملی اسکاتلند بودند.[113]

گزارش دورهای سال ۲۰۰۷ در خصوص مالیهٔ دولتهای محلی اسکاتلند[114] این طور نتیجهگیری کرده بود: «هر چند وضع مالیات بر ارزش زمین با شماری از اهداف و شاخصهای ما تطابق دارد، مسألهٔ ما این است که مردم برای چنین اصلاح بزرگی آمادگی ندارند مگر اینکه بهروشنی با ذات این تغییر و منافع آن آشنا شوند.... ما به دقت آن دسته از قابلیتهای متعدد و مثبت مالیات زمین را که با مالیات پیشنهادشدهٔ ما با عنوان «مالیات بر داراییهای محلی» (LPT) تطابق دارد مورد توجه قرار دادیم.» با این حال «با در نظر گرفتنِ قابلیت ارزش نرخبندی و ارزش زمین به عنوان پایههای مالیات، به نتیجهٔ مشابهی با لیفیلد (کمیسیون تحقیق و تفحض پارلمان بریتانیا در سال ۱۹۷۶) رسیدیم که توصیه کرده بود هر گونه مالیات محلی بر داراییها باید مبتنی بر ارزش سرمایه باشد.»[115]

شورای شهر گلاسگو در سال ۲۰۰۹ وضع مالیات بر ارزش زمین را به تصویب رساند: «این انگاره میتواند بهعنوان الگویی برای نظام آیندهٔ مالیاتهای محلی در اسکاتلند قرار گیرد.»[116] این شورا پذیرفت[117] تا «یک دورهٔ طولانیمدت هیبریدی بین مالیات محلی بر دارایی و ارزش زمین» در این شهر برقرار گردد. کارگروه محلی مالیاتبندی وابسته به شورای یادشده، عنوان کرد که مالیات محض (غیرهیبریدی) بر ارزش زمین را «نباید به عنوان یک انتخاب در اصلاح نظام محلی مالیات از نظر دور داشت چون این مالیات فواید زیادی دارد و بسیاری از نگرانیهای موجود را رفع میکند.»[118]

نیوزیلند

نیوزیلند تا سال ۱۹۹۰ مالیات بر ارزش زمین به میزان کمی دریافت میکرد اما در این سال آن را متوقف نمود. امروزه بحثهای زیادی در خصوص بازگرداندن قانون قبلی در این کشور در جریان است.

جستارهای وابسته

پانویس

- Webb, Merryn (27 September 2013). "How a levy based on location values could be the perfect tax". Financial Times. Retrieved 14 May 2015.

- "Why Henry George had a point". The Economist. 2015-04-01. Retrieved 29 June 2017.

- "Why land value taxes are so popular, yet so rare". The Economist. 2014-11-10.

- Smith, Adam (1776). The Wealth of Nations, Book V, Chapter 2, Article I: Taxes upon the Rent of Houses.

Ground-rents are a still more proper subject of taxation than the rent of houses. A tax upon ground-rents would not raise the rents of houses. It would fall altogether upon the owner of the ground-rent, who acts always as a monopolist, and exacts the greatest rent which can be got for the use of his ground.

- George, Henry (1879). Progress and Poverty. The often cited passage is titled "The unbound Savannah."

- Possible reforms of real estate taxation : criteria for successful policies. Brussels: European Commission, Directorate-General for Economic and Financial Affairs. 2012. ISBN 978-92-79-22920-6.

- Binswanger-Mkhize, Hans P; Bourguignon, Camille; Brink, Rogier van den (2009). Agricultural Land Redistribution : Toward Greater Consensus. World Bank.

A land tax is considered a progressive tax in that wealthy landowners normally should be paying relatively more than poorer landowners and tenants. Conversely, a tax on buildings can be said to be regressive, falling heavily on tenants who generally are poorer than the landlords

- "A General Description of Taxation" (PDF). 2011. Retrieved May 6, 2019.

- Kristensen, K.J. "Land Valuation in Denmark (1903-1945) by K.J. Kristensen". www.grundskyld.dk. Archived from the original on 2018-04-16. Retrieved 3 April 2018.

- "Federal Tax Service of Russia: Land Tax". Retrieved May 6, 2019.

- Loo, Edwin (2017-04-03). "Lessons from Singapore about land value capture". www.rtpi.org.uk. Royal Town Planning Institute. Retrieved 2018-05-02.

- Zelmenis, Artis. "Taxes in Lithuania : Baltic Legal taxation". www.baltic-legal.com. Retrieved 3 April 2018.

- Coughlin (1999) p.263-4

- Adam Smith, The Wealth of Nations Book V, Chapter 2, Part 2, Article I: Taxes upon the Rent of Houses

- McCluskey, William J.; Franzsen, Riël C. D. (2005). Land Value Taxation: An Applied Analysis. Ashgate Publishing, Ltd. p. 73. ISBN 978-0-7546-1490-6.

- Vickrey, William. "The Corporate Income Tax in the U.S. Tax System, 73 TAX NOTES 597, 603(1996)

- Smith, Jeffery J. (2001). "Property Tax Shift Successes". The Progress Report. Archived from the original on 14 December 2007. Retrieved 13 June 2008.

- Foldvary, Fred E. (2005). "Geo-Rent: A Plea to Public Economists". 2 (1). Econ Journal Watch: 106–132.

- Mills, David E. "The Non-Neutrality of Land Value Taxation". National Tax Journal. 34 (March 1981): 125, 127–128.

- Bentick, Brian L. (1979). "The Impact of Taxation and Valuation Practices on the Timing and Efficiency of Land Use". Journal of Political Economy. 87 (August 1979): 859–860. doi:10.1086/260797. JSTOR 1831012.

- DiMasi, Joseph A. "The Effects of Site Value Taxation in an Urban Area: A General Equilibrium Computational Approach". National Tax Journal. 40 (December 1987): 577–588.

- Australia's Future Tax System (Report). Archived from the original on ۴ سپتامبر ۲۰۱۵. https://web.archive.org/web/20150904123445/http://taxreview.treasury.gov.au/content/FinalReport.aspx?doc=html%2FPublications%2FPapers%2FFinal_Report_Part_2%2Fchapter_c2.htm%2F. Retrieved 3 March 2013.

- Gihring, Thomas A. "The Value Capture Approach To Stimulating Transit Oriented Development And Financing Transit Station Area Improvements" (PDF). Victoria Transport Policy Institute.

- Speirs, Mark. "Land Value Taxation: An Underutilized Complement to Smart Growth Policies" (PDF). Archived from the original (PDF) on 2012-06-11. Retrieved 2012-12-16.

- Wetzel, Dave (20 September 2004). "The case for taxing land". New Statesman. Archived from the original on 14 August 2007. Retrieved 13 June 2008.

- Smith, Julie P. (June 2000). "Land Value Taxation: A Critique Of 'Tax Reform, A Rational Solution'" (PDF). Australian National University. ISSN 1442-8636. Archived from the original (PDF) on 1 April 2010. Retrieved 13 June 2008.

- Hylton, 3 U.S. 171(1796)

- Rothbard, Murray. "The Single Tax: Economic and Moral Implications and A Reply to Georgist Criticisms" (PDF). The Mises Institute. Retrieved 13 February 2009.

- Downing, Paul B. (1970). "Estimating Residential Land Value by Multivariate Analysis". Published for the Committee on Taxation, Resources and Economic Development by the University of Wisconsin Press. Retrieved 13 February 2009.

- "Property Reference Number". The Land Registry. Retrieved 22 December 2008.

- Posner, Richard A. ECONOMIC ANALYSIS OF LAW 458-59 (3rd ed. 1986)

- Coughlin (1999) p.265-266.

- Törhönen, Mika-Petteri (15 January 2003). "Sustainable Land Tenure and Land Registration in Developing Countries, Including a Historical Comparison with an Industrialised Country" (PDF). Final version. Elsevier Science Ltd. Retrieved 22 May 2008.

- Keith, Simon H. (October 1993). "Property Tax in Anglophone Africa: A Practical Manual" (PDF). Washington, DC: The World Bank: 10. ISSN 0253-7494. Archived from the original (PDF) on 10 September 2008. Retrieved 12 June 2008.

- Hudson, Michael. "Productivity, The Miracle of Compound Interest and Poverty". Retrieved 19 May 2015.

- Ricardo, David (1821). On the Principles of Political Economy and Taxation. London: John Murray. Retrieved 15 October 2018.

- Samuelson, Paul (1985). Economics (12th Edition). New York: McGraw-Hill. pp. 603–605. ISBN 978-0070546851.

- Gandhi, Sona. "Presumptive Direct Taxes". Retrieved 24 May 2015.

- Foldvary, Fred (January 2006). "The Ultimate Tax Reform: Public Revenue from Land Rent" (PDF). Civil Society Institute. Retrieved 24 May 2015.

- "A Study in Land Value Taxation". Seek Estate. Archived from the original on 2 June 2014. Retrieved 6 February 2014.

- Harry Gunnison Brown (1936). "A Defense of the Single-Tax Principle." Annals of the American Academy of Political and Social Sciences 183 (January): 63.

- Paul VI. "Populorum Progressio, item 23". Retrieved 13 February 2009.

- The Catholic Church (1992). "Part 3, Section 2, Chapter 2, Article 7: 'You shall not steal.' §§ 2402-2406". The Catechism of the Catholic Church. The Vatican.

- Coughlin (1999), p.263

- Rybeck, Rick (2004). "Using Value Capture to Finance Infrastructure and Encourage Compact Development". Public Works Management & Policy. 8 (4): 249–260. doi:10.1177/1087724X03262828.

- "Poverty". earthsharing.ca.

- Plummer, Elizabeth (March 2010). "Evidence on the Distributional Effects of a Land Value Tax on Residential Households" (PDF). National Tax Journal. Retrieved 7 January 2015.

- Aaron, Henry (May 1974). "A New View of Property Tax Incidence". The American Economic Review. 64 (2). Retrieved 7 January 2015.

- "Land Value Taxation". p. 73.

- Seligman, Edwin R. (1937). Encyclopaedia of the Social Sciences. Macmillan Publishing Company, Incorporated. p. 70. ISBN 978-0-02-609130-5.

- Papers Of The Manchester Literary Club, Volume 33. Manchester Literary Club. 2012. p. 503. ISBN 978-1-176-12707-4. Retrieved 25 May 2015.

- p684, The Story of Civilisation, Volume 1, "Our Oriental Heritage", Will Durant, Simon and Schuster, New York, 1942 (Tenth Printing)

- Muller, Charles. "Mencius (Selections)". Retrieved 25 May 2015.

- Lapidge, Michael; Godden, Malcolm; Keynes, Simon (4 March 1999). Anglo-Saxon England. Cambridge University Press. ISBN 978-0-521-62243-1.

- Fonseca, Gonçalo L. "The Physiocrats". The History of Economic Thought Website. Archived from the original on 27 February 2009. Retrieved 18 March 2009.

- Fraenckel, Axel (1929). "The Physiocrats and Henry George". 4th International Conference of the International Union for Land Value Taxation and Free Trade. The School of Cooperative Individualism. Archived from the original on 6 September 2008. Retrieved 10 July 2008.

- Steiner, Phillippe (2003) Physiocracy and French Pre-Classical Political Economy in eds. Biddle, Jeff E, Davis, Jon B, & Samuels, Warren J. A Companion to the History of Economic Thought p.62. Blackwell Publishing, 2003.

- Paine, Thomas. "Agrarian Justice". Constitution Society. Retrieved 23 December 2012.

- Spence, Thomas. "The Rights of Infants". The Thomas Spence Society. Archived from the original on 21 March 2013. Retrieved 23 December 2012.

- See Kristensen, K.J. : Land Valuation in Denmark (1903-1945) بایگانیشده در ۲۰۱۸-۰۶-۲۱ توسط Wayback Machine. First published 1945 by International Union for Land Value Taxation and Free Trade. Revision of Paper delivered at The International Conference, New York, 1939.

- "A revolutionary who won over Victorian liberals". New Statesman. London. 20 September 2004. Archived from the original on 10 January 2006. Retrieved 13 February 2009.

- Churchill, Winston (1909). "Land Price as a Cause of Poverty". Archived from the original on 17 December 2001. Retrieved 13 February 2009.

- "Action for Land Taxation and Economic Reform". Liberal Democrat ALTER.

- "Policy Statement — Planning". The Liberal Party. Archived from the original on 2009-01-29. Retrieved 13 February 2009.

- "Land" (PDF). Manifesto for a Sustainable Society. Green Party of England and Wales. March 2000. Archived from the original (PDF) on 8 September 2008. Retrieved 5 March 2009.

- "Greens unveil land tax proposals". BBC News. 12 March 2004. Retrieved 22 December 2008.

- Wenzer, Kenneth C. (1999). Land-Value Taxation: The Equitable and Efficient Source of Public Finance. New York: M. E Sharpe Inc. p. 163. ISBN 978-0-7656-0448-4.

- "London Rating (Site Values) — A Bill". Land Value Taxation Campaign. Archived from the original on 27 September 2020. Retrieved 22 December 2008.

- Alfred Marshall (1895). Principles of Economics. Macmillan. p. 718.

- "ESHET CONFERENCE - The Practices of Economists in the Past and Today - Amsterdam". www.eshet.net. Archived from the original on 20 December 2016. Retrieved 2015-08-20.

- Nicolaus Tideman (1 January 1994). Land and taxation. Shepheard-Walwyn in association with Centre for Incentive Taxation (London, England). ISBN 978-0-85683-162-1.

- Moore, Michael Scott (20 October 2009). "This Land Is Your Land". Retrieved 20 August 2015.

- Stiglitz, Joseph (1977). "The theory of local public goods". In Feldstein, Martin; Inman, Robert. The Economics of Public Services. London: Macmillan Publishers. pp. 274–333. Quote from page 282.

- "A Simplified Taxless State: A Proposal (part 1 of 3)". 5 March 2017. Retrieved 13 June 2019.

- Francis, Daniel (2004). L.D.: Mayor Louis Taylor and the rise of Vancouver. Vancouver: Arsenal Pulp Press. pp. 82–83. ISBN 978-1-55152-156-5.

- Nixon, Gary B. (2000-11-01). "Canada". American Journal of Economics and Sociology. 59 (5): 65–84. doi:10.1111/1536-7150.00086. ISSN 1536-7150.

- "NSW.gov.au". Lands.nsw.gov.au. Archived from the original on 2 July 2010. Retrieved 25 September 2010.

- "State Revenue Office, Land Tax". sro.vic.gov.au. Retrieved 3 April 2018.

- "Archived copy" (PDF). Archived from the original (PDF) on 3 March 2017. Retrieved 10 April 2017.

- Communications, c=AU; o=The State of Queensland; ou=Department of Environment and Heritage Protection; ou=Corporate. "What is land tax? - Environment, land and water". www.qld.gov.au. Retrieved 3 April 2018.

- «نسخه آرشیو شده» (PDF). بایگانیشده از اصلی (PDF) در ۱۱ آوریل ۲۰۱۷. دریافتشده در ۳۰ ژوئیه ۲۰۱۹.

- "5506.0 - Taxation Revenue, Australia, 2007-08". 14 April 2009. Archived from the original on 30 August 2009. Retrieved 26 October 2013.

- "Brisbane's Inquiry into Land Value Rating". Land Value Taxation Campaign. Archived from the original on 27 September 2020. Retrieved 22 December 2008.

- "Land Taxation Reform in Estonia" (PDF). Archived from the original (PDF) on 6 August 2010.

- SAURUS - www.saurus.info (1 July 1993). "Land Tax law in Estonia". Fin.ee. Archived from the original on 30 July 2012. Retrieved 16 May 2012.

- "The short life of Pennsylvania's radical tax reform". Washington Examiner. Retrieved 2017-02-13.

- Description of land value tax in Fairhope بایگانیشده در ۹ مارس ۲۰۱۱ توسط Wayback Machine

- Wikisource:Open letter to Mikhail Gorbachev (1990)

- "Standard Schaefer: An Interview with Michael Hudson on Putin's Russia". CounterPunch. Archived from the original on 16 December 2008. Retrieved 13 February 2009.

- Kelly, Roy. "Property Taxation in East Africa: The Tale of Three Reforms" (PDF). Lincoln Institute. Archived from the original (PDF) on 12 May 2016. Retrieved 25 May 2015.

- NJOROGE, KIARIE (18 September 2014). "Nairobi property owners brace for higher land rates". Business Daily. Retrieved 25 May 2015.

- Perlo Cohen, Manuel (September 1999). "Mexicali: A Success Story of Property Tax Reform". Land Lines. 11. Retrieved 22 December 2008.

- Norregaard, John. "Taxing Immovable Property Revenue Potential and Implementation Challenges" (PDF). IMF Fiscal Affairs Department. Retrieved 25 May 2015.

- "Lands Department - Payment of Government Rent". Landsd.gov.hk. Retrieved 16 May 2012.

- "Rating and Valuation Department - Public Services". Rvd.gov.hk. Archived from the original on 29 April 2012. Retrieved 16 May 2012.

- The government adopted a four year plan, proposing that an "interim site value tax" would be introduced in 2012; this would not be a true LVT, because the same tax would be levied on all properties regardless of value. A true LVT was to commence in 2013 when land valuations have been conducted. See, "Government announces new 'site value tax' from 2012"

- Hill, Malcolm, 1943- (1999). Enemy of injustice : the life of Andrew MacLaren, Member of Parliament. London: Othila Press. ISBN 1901647196. OCLC 42137055.

- Stewart, John, 1931- (2001). Standing for justice : a biography of Andrew MacLaren, MP. London: Shepheard-Walwyn. ISBN 0856831948. OCLC 49362105.

- "Labour Land Campaign website". labourland.org. Retrieved 25 November 2010.

- "Libdemsalter.org.uk". Libdemsalter.org.uk. Retrieved 25 September 2010.

- For The Common Good General Election Manifesto 2015

- "EconomicsWithJustice.co.uk". EconomicsWithJustice.co.uk. Archived from the original on 2 May 2010. Retrieved 25 September 2010.

- "HenryGeorgeFoundation.org". HenryGeorgeFoundation.org. Archived from the original on 6 October 2010. Retrieved 25 September 2010.

- Hodgkinson, Brian. (2010). In search of truth : the story of the School of Economic Science. London: Shepheard-Walwyn. ISBN 9780856832765. OCLC 670184437.

- Scottish Office, Land Reform Policy Group: Identifying the Problems, February 1998 Scotland.gov.uk

- Land Reform Scotland, Responses to the Scottish Office Consultation Paper Identifying the Problems—A Survey and Simple Statistical Analysis, 10 September 1998

- The Scottish Office, Land Reform Policy Group, Recommendations for Action, شابک ۰−۷۴۸۰−۷۲۵۱−۹ , January 1999 Scotland.gov.uk (Recommendation G8)

- "Scotland.gov.uk". Scotland.gov.uk. 6 July 2009. Retrieved 16 May 2012.

- "Scottish.Parliament.uk". Scottish.Parliament.uk. Archived from the original on 1 October 2010. Retrieved 25 September 2010.

- Monday 13 November 2000, Scottish.Parliament.uk بایگانیشده در ۵ ژوئن ۲۰۱۱ توسط Wayback Machine

- Scottish Parliament, Local Government Committee, 6th Report 2002, Report on Inquiry into Local Government Finance Scottish.Parliament.uk بایگانیشده در ۲۱ ژوئن ۲۰۰۹ توسط Wayback Machine

- Minutes of Proceedings, Meeting of the Parliament, motion S1M-3818, 30 January 2003 Scottish.Parliament.uk بایگانیشده در ۱ مه ۲۰۱۱ توسط Wayback Machine

- "Scotland is in the throes of releasing itself from the shackles of a historical inheritance of landed privilege.... On a global scale, the failure to share equitably the value of our common birthrights can grow awful grievances, which bring terrible consequences, such as was visited upon your host city [eleven weeks earlier].... [W]e must make practical changes to our social systems. We believe that the taxing of land values will be a key policy reform for the twenty-first century. Scotland must adopt it..." Letter dated (fax) 29 May, signed by members Mark Ballard, Robin Harper, Shiona Baird, Mark Ruskell, Chris Balance, Eleanor Scott, Patrick Harvie, Rosie Kane, Rosemary Byrne, and Rob Gibson

- IPP.org.nz

- see 'SLGFR news: a fairer way’, ‘‘Land&Liberty’’, vol. 112, no. 1216, winter 2006-7

- Maddox, David (26 June 2009). "Scotland's biggest city backs plan to replace council tax". The Scotsman. Archived from the original on 1 May 2011. Retrieved 1 August 2019.

- Glasgow.gov.uk, Print 3, 2009-10 بایگانیشده در ۱۱ ژانویه ۲۰۱۰ توسط Wayback Machine

- "Glasgow goes for land tax". Land&Liberty. 116 (1224). 26 July 2009. ISSN 0023-7574. Retrieved 20 August 2009.

- "China: private property, common resources". Land&Liberty. 114 (1218). Summer 2008. ISSN 0023-7574. Retrieved 20 August 2009.

- "The pioneers of the New African Age". Land&Liberty. 115 (1223). 18 January 2009. ISSN 0023-7574. Retrieved 20 August 2009.

- "Belgian overhaul". Land&Liberty. 116 (1224). 26 July 2009. ISSN 0023-7574.

- "Thai tax". Land&Liberty. 115 (1222). 29 August 2008. ISSN 0023-7574.

- "Blessed be the land of Zimbabwe, etc". Land&Liberty. 115 (1222). 29 August 2008. ISSN 0023-7574.

- "Property tax goulash". Land&Liberty. 114 (1219). 4 September 2007. ISSN 0023-7574.

منابع

- Coughlan, J. Anthony. "Land Value Taxation and Constitutional Uniformity", Geo. Mason L. Rev., Winter 1999, Vol. 7, No. 2

- مشارکتکنندگان ویکیپدیا. «Land value tax». در دانشنامهٔ ویکیپدیای انگلیسی، بازبینیشده در ۲۲ آوریل ۲۰۱۷.