توزیع گاوسی معکوس تعمیمیافته

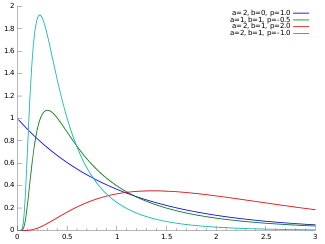

توزیع گاوسی معکوس تعمیمیافته (GIG : Generalized Inverse Gaussian) در نظریه احتمال و آمار یک توزیع پیوسته با سه پارامتر است. تابع چگالی احتمال این توزیع به صورت زیر است:

- که یک تابع بسل اصلاح شده از نوع دوم است، a و b مقادیری مثبت و p یک پارامتر حقیقی است. این توزیع به طور گستردهای در زمینآمار، زبانشناسی آماری، دانش مالی و سرمایهگذاری و غیره استفاده میشد.

| |||

| فراسنجهها | |||

|---|---|---|---|

| تکیهگاه | |||

| Unknown type | |||

| میانگین | |||

| مُد | |||

| Unknown type | |||

| تابع مولد گشتاور | |||

مشخصات

مجموع

بارندورف-نیلسن (O. Barndorff-Nielsen) و هالگرین (C. Halgreen) اثبات کردند که توزیع GIG بینهایت تقسیمپذیر است.[1]

آنتروپی

آنتروپی توزیع GIG به صورت زیر داده میشود:

توزیعهای مرتبط

توزیع گاوسی معکوس و توزیع گاما حالتهای خاصی از توزیع گاوسی معکوس تعمیمیافته با و هستند.[2]

به طور دقیق، یک توزیع گاوسی معکوس با فرم

یک توزیع گاوسی معکوس تعمیمیافته با ، و است.

یک توزیع گاما با فرم

یک توزیع گاوسی معکوس تعمیمیافته با ، و است.

یک توزیع گاما معکوس، یک توزیع گاوسی معکوس تعمیمیافته با و است.[3]

یک توزیع هایپربولیک، یک توزیع گاوسی معکوس تعمیمیافته با است.[2]

کاربردهای احتمالی

1) توزیع GIG به عنوان قانونی برای کسرهای مسلسل

و را دو متغیر تصادفی مستقل از هم در نظر بگیرید به طوری که و برای . در این صورت داریم اگر و فقط اگر .

، و را سه متغیر تصادفی مستقل از هم در نظر بگیرید به طوری که ، و برای . در این صورت داریم اگر و فقط اگر .

به طور کلی اگر یک دنباله از متغیر تصادفیهای مستقل از هم باشد به طوری که و برای ، آنگاه داریم:

.[4]

2) خاصیت Matsumoto-Yor

دو متغیر تصادفی مثبت و مستقل از هم و را در نظر بگیرید به طوری که و برای . خاصیت Matsumoto-Yor بیان میکند که متغیر تصادفیهای و از هم مستقل هستند.[5]

مثالهایی از کاربرد توزیع گاوسی معکوس تعمیمیافته

- Jorgensen در سال 1982 ثابت کرد که توزیع GIG فیت مناسبتری نسبت به توزیع نمایی در داده های مورد استفاده در موارد زیر است:[4]

- فواصل زمانی بین خرابیهای پیدرپی تجهیزات تهویهی هوا در هواپیمای بوئینگ 720

- فواصل زمانی بین ضربانها در یک فیبر عصبی

- فواصل زمانی بین رد شدن وسایل نقلیه از یک نقطه

- Iyengar و Liao در سال 1997: فعالیت عصبی؛ مقایسه بین فیت توزیع GIG و فیت توزیع نرمال لگاریتمی.[4]

- Chebana et al در سال 2010: کاربرد در وقایع مفرط هیدرولوژیکی[4]

منابع

- O. Barndorff-Nielsen, Christian Halgreen (دسامبر ۱۹۷۷). «Infinite divisibility of the hyperbolic and generalized inverse Gaussian distributions» (PDF).

- Lloyd.، Johnson, Norman (©1994-©1995). Continuous univariate distributions (ویراست ۲nd ed). New York: Wiley. OCLC 29428092. شابک ۰۴۷۱۵۸۴۹۵۹. تاریخ وارد شده در

|تاریخ=را بررسی کنید (کمک) - Iverson, Cheryl (2009-04-01). "Package Inserts". AMA Manual of Style. doi:10.1093/jama/9780195176339.022.82.

- A. E. Koudou (مارس ۸, ۲۰۱۸). «The generalized inverse Gaussian distribution» (PDF). بایگانیشده از اصلی (PDF) در ۲۹ ژانویه ۲۰۱۹. دریافتشده در ۳۰ نوامبر ۲۰۱۸.

- Matsumoto, H. and Yor, M. (۲۰۰۱). «An analogue of Pitman's 2M - X theorem for exponential Wiener functional, Part II: the role of the generalized inverse Gaussian laws». Nagoya Math. J.

- Gérard Letac and Vanamamalai Seshadri، A characterization of the generalized inverse Gaussian distribution by continued fractions، Probability Theory and Related Fields, Vol 62 (1983)، pp. 485-489 doi:10.1007/BF00534200